В отпускарския август европейските електроенергийни борси все още са подвластни на отрицателни цени, но не изпускат от поглед голямата картина“

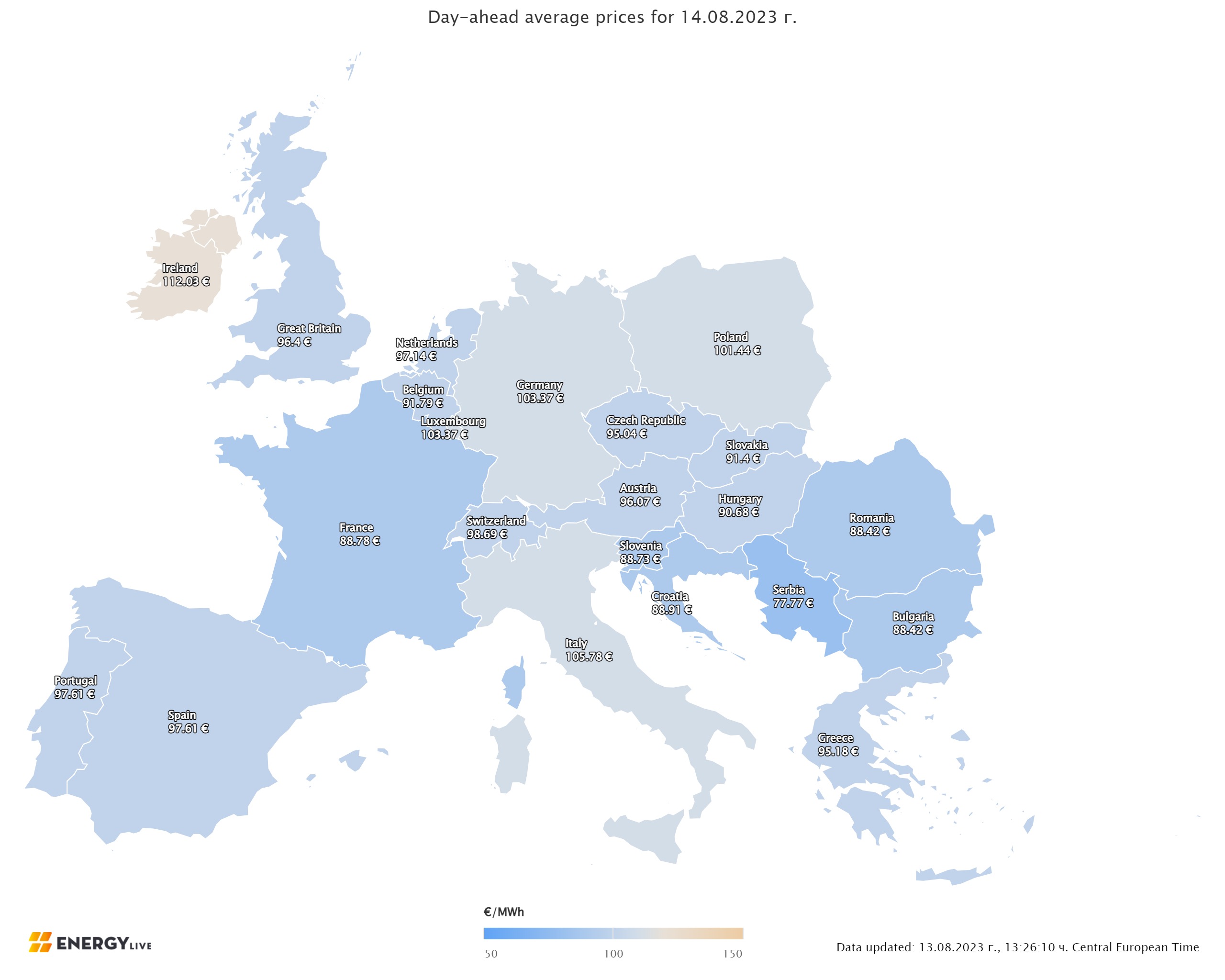

Производството на електрическа енергия през следващата лятна седмица още веднъж понижава, а превес имат възобновимите енергийни източници. Високото произвеждане на слънчева сила, по-добрите данни по отношение на година по-рано от присъединяване напразно на пръв взор са в основата на по-поносимите ценови равнища на европейските електроенергийни тържища. Почасовото следене на стойностите обаче не е по този начин вдъхновяващо. Напротив изглежда леко обезпокоително. Ентусиазмът на поддръжниците на слънчевата сила е заразяващ, само че води до изкривявания на пазара. Пренебрегването на базовите мощности и неналичието на средства за инвестиции в бъдещата им работа, стягането на условията за активността им ще е с последици. Производство на електрическа енергия Производството на електрическа енергия (нетно) във всички страни от Европа възлиза на 36 281.09 GWh през 32-та седмица на 2023 година съгласно постъпилите данни и преди окончателните. За съпоставяне, през 31-та седмица то е достигало до размер от 39 152.73 GWh съгласно поправените данни. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) още веднъж съгласно постъпилите и преди окончателните данни то е в размер от 38 409.58 GWh (40 935.31 GWh за 31-та седмица) във вечерните часове на 13 август 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. За съпоставяне, година по-рано, или през 32-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 42 353.33 GWh, а през 2021 година – 44 026.96 GWh. От това общо произвеждане през 32-та седмица от актуалната 2023 година на фосилните горива се пада дял от 25.32 % или 9 724.76 GWh против 10 086.51 GWh (24.64 %) седмица по-рано. От тях на кафявите въглища – 1997.90 GWh или 5.20 %, а на каменните – 1722.23 GWh – 4.48 %. Природният газ държи дял от 13.19 % или 5065.04 GWh ( 5412.03 GWh или 13.22% за 31-та седмица). Участието на нуклеарната сила е изчислено на 9 921.81 GWh или 25.83 % (10 229.29 GWh или 24.99 % седмица по-рано). Делът на възобновимите енергийни източници през 32-та седмица е в размер от 18 763.01 GWh или 48.85 % (29 619.51 GWh или 50.37 % през 31-та седмица). Вятърните централи на сушата са произвели размер от 5754.49 GWh (14.98 %), а офшорните – 850.50 GWh (2.21 %). Произведената от слънчеви електроцентрали сила е от порядъка на 5676.00 GWh (14.78 %), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 4.51 % и 8.18 % надлежно, както и на биомасата – 3.27 %. Що се отнася до износа на електрическа енергия, през 32-та седмица, Франция още веднъж е водач с размер от 776.2 GWh, следвана от Швейцария с 308.9 GWh, Австрия – 287.3 GWh, Чехия – 192.8 GWh, Словакия – 175.7 GWh, Нидерландия – 171.2 GWh, Белгия – 92.6 GWh и България с 89.3 GWh. Като цяло към подготовката на данните, вносът на Европейски Съюз е изчислен на 26.4 GWh. Много висок остава вносът на Германия – 1069.1 GWh и Италия – 751.1 GWh. По отношение на каузи на ВЕИ в електрическия товар за 32-та седмица шампионата се държи от Австрия със 122.5 %, до момента в който в България изчислението е за 26.4 на 100. Отново Румъния изпреварва с дял от 45.3 %. В двете прилежащи страни Германия и Франция делът на ВЕИ в електрическия товар през 32-та седмица е достигал до 64.7 % и надлежно до единствено 27.7 %. По отношение на Иберийския полуостров делът е както следва - Португалия – 42.3 % и Испания – 49.4 %. Предвид интензитета на СО2 обаче Франция остава преди всичко заради високия дял на нуклеарните мощности, следвана главно от Австрия и Швейцария. Напоследък към страните с невисок въглероден интензитет се причислява и Словакия. На този декор ценовите равнища на европейските електроенергийни тържища в сегмента „ ден напред “ се трансформират в посока към спад. Понижението в края на месец юли към този момент е много по-видимо. Средна борсова цена на електрическата енергия за 32-та седмица Средната борсова цена на електрическата енергия за 32-та седмица за IBEX (БНЕБ) и OPCOM се пресмята на 68.77 евро за MWh ( 88.32 евро за MWh за миналата 31-ва седмица). Стойността още веднъж е по-ниска от тази в Гърция, изчислена на 81.83 евро за MWh (предходната – 105.95 евро за MWh). На някои от останалите европейски електроенергийни тържища тази стойност е, както следва – 66.83 евро за MWh в Германия (преди 72.99) и 80.84 евро за MWh във Франция (предходна седмица 63.13). По-ниска е в Унгария – 68.25 евро за MWh( предходна 79.57 евро за MWh). Най-високата междинна борсова цена през 32-та седмица измежду страните от обединявания пазар на Европейски Съюз този път е в Португалия и Испания – 95.64 и 94.21 евро за MWh надлежно ( миналата 31-ва седмица 75.32 и 68.62 евро за MWh съответно) и Италия – в диапазона от 95.99 до 96.65 евро за MWh за другите райони (100.60 – 102.17 евро за MWh преди). В Полша равнището спада до 86.44 евро за MWh като се има поради, че през миналата седмица (31-ва) междинната борсова цена доближаваше 99.05 евро за MWh. Най-ниската междинна борсова цена за обсъжданите европейски електроенергийни тържища през 32-та седмица е в Чехия – 62.78 евро за MWh (за 31-та седмица 72.87 евро за MWh). Средна месечна и междинна годишна цена към 13 август 2023 година Средната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “ към тринадесетия ден от месец август спрямо края на месец юли, или преди две седчици понижава значително. Малко по-различна е обстановката на електроенергийните тържища отвън континенталната част – Англия и Ирландия. Най-общо и междинната годишна цена към посочената дана също се движи в посока надолу с сред 2-3 евро. Като цяло обаче европейските електроенергийни тържища се държат наоколо до цената от 100 евро/MWh, като че ли осъзнавайки рисковете, които крие огромната картина, в която пазарът е замесен. Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM е 77.98 за MWh ( две седмици по-рано или, 30 юли 96.75 и 96.84 евро за MWh съответно). Във Франция междинната цена към 13 август e 73.37 евро за MWh ( преди две седмици - 77.65 евро за MWh), а в Германия – 72.22 евро за MWh ( 77.61 евро за MWh - предишна). В Австрия изчисленията към тринадесети август са за 68.65 евро за MWh ( 84.84 евро за MWh към 30.07), а за Унгария – 74.95 евро за MWh ( предходна - 94.98 евро за MWh). Спад се следи и на Иберийския пазар. Постигнатата цена в Португалия e 86.06 евро за MWh (към тридесети юли - 93.8 евро за MWh), а в Испания – 82.04 евро за MWh ( края на юли - 90.47 евро за MWh). На гръцката HENEX цената спада до 93.1 евро за MWh по отношение на регистрираната две седмици по-рано - 112.68 евро за MWh. На италианската GME два дни преди средата на август междинната цена за базова сила в посочения сегмент е 99.12 евро за MWh ( към края на юли - 112. 09 евро за MWh.. В Полша – 90.98 евро за MWh ( предходна - 115.8 евро за MWh). В страните оттатък континенталната част като Англия междинната месечна цена към 13.08 е 85.05 евро за MWh ( преди две седмици - 80.62 евро за MWh). Що се отнася до Ирландия и Северна Ирландия – 98.58 евро за MWh (към 30.07 - 96.26 евро за MWh). Средната годишна цена в сегмента „ ден напред “ намалява с към 2-3 евро за MWh – движение, следено и преди. Като цяло ценовите равнища остават в диапазон от към 99 до малко над 127 евро за MWh. Стойността на двете електроенергийните тържища в района - българската IBEX (БНЕБ) е 105.66 евро за MWh (107.48 евро за MWh към 30 юли), а на OPCOM – 105.53 евро за MWh ( 107.35 евро за MWh -преди). За гръцката HENEX 126.34 евро за MWh (към предпоследния ден от юли е 128.54 евро за MWh), а за италианската GME – 130.51 евро за MWh (132.59 евро за MWh - предишна). Изчисленията сочат, че на унгарската HUPX тази стойност 110.81 евро за MWh (към 30.07 е 113.18 евро за MWh), а на електроенергийната борса във Франция – 103.98 евро за MWh (106 евро за MWh преди ) до момента в който в Германия е 98.4 евро за MWh ( преди две седмици - 100.13 евро за MWh ). Постигнатата междинна годишна стойност в посочения сегмент на тържищата в Португалия и Испания e 90.03 и 88.19 евро за MWh (към предпоследния ден от месец юли е 90.29 и 88.59 евро за MWh). Във Англия е записана цената от 116.42 евро за MWh ( преди две седмици - 119.19 евро за MWh), а на ирландските електроенергийни борси – 127.85 евро за MWh (129.79 евро за MWh – преди ). Петрол, газ, СО2 Международната организация по енергетика (МАЕ) в края на предходната седмица излезе с прогноза, съгласно която световното търсене на нефт е повишено до рекордното равнище от 103 млн. барела дневно през юни и може още да се усили през август. Според МАЕ търсенето може да доближи пик още веднъж през този месец и да се приближи приблизително до 102,2 милиона барела дневно през 2023 година, най-високата годишна цифра до момента. Това значи, че през годината търсенето ще нарасне с 2,2 милиона барела дневно, като 70% от растежа идва от Китай. Подобна прогноза разгласява и ОПЕК единствено дни по-рано. Според тях тази година търсенето на нефт ще нарасне с 2,44 млн. барела дневно – до 102,01 млн. барела дневно, а през 2024 година – с още 2,25 млн. барела дневно до 104,25 млн. барела дневно. Увеличението на търсенето от своя страна се отразява и в растеж на цената на петрола. Заслуга за скока на цените имат съкращенията на доставките от Саудитска Арабия и Русия. Междувременно Саудитска Арабия взе още две значими решение – продължение на намаляването на добива през септември и растеж на цените за Европа. Русия пък даде обещание понижаване на експорта на нефт. Според МАЕ това ще смъкна като цяло производството на ОПЕК+. На този декор цената на петрола вид Brent пораства. Фючърсите за вид Brent на 7 август бяха на равнище от 85.34 $ за барел, два дни по-късно – на 9 август скочиха до 87.55 $ за барел, а на 11 август търговията приключи покрай това равнище – 86.81 $ за барел. За съпоставяне, месец по-рано или на 7 юли цената на Brent 78.08 $ за барел, а на 11 юли – 79.07 $ за барел. Скокът на петрола вид Brent с 10 % за един месец е задоволително огромен и обезпокоителен. Някои анализатори към този момент прогнозираха растеж до 100 $ за барел през третото тримесечие на тази година. Ако този ритъм на повишаване се резервира, нищо чудно тя да се удостовери. В отчета и на МАЕ и на ОПЕК има задоволително елементи, на които е належащо да се обърне повече внимание, като възобновяване на Китай да вземем за пример и политиката на Саудитска Арабия и Русия освен това в комбиниране със задаващите се политически събития, както в Съединени американски щати, по този начин и в Европа. Между другото, на фона на всички тези пазарни разтърсвания е много любопитен хода на държавното управление във връзка с единственото петролно пристанище в Росенец и реакцията във връзка с „ Лукойл “. Явно е, че пазарът в България ще бъде още по-турбулентен, а цените на горивата не вещаят положително политическо бъдеще. Така е и при газа. Пример за изключителната волативност, която от няколко месеца преследва европейския пазар на природен газ. Така наблюдаващите на пазара най-общо характеризират скока от 28 % в сряда, когато цената по показателя TTF на борсата ICE стигна 39.82 евро за MWh. Това е най-силния растеж от март 2022 година като освен това в пика на търговията през този ден скокът съумя да доближи и до 40 %. Газовият пазар приключи в понеделник, 7 август на равнище от 30.48 евро за MWh, в сряда 9 август цената към този момент бе 39.82 евро за MWh. През идващите два дни цените се коригираха – до 37.05 евро за MWh, а при затварянето на сесията в петък, 11 август и до 35.30 евро за MWh. Опасността от започването на стачки на три огромни предприятия за произвеждане на LNG в Австралия може да наруши към 10% от международния износ и да провокира нов потрес във връзка с цените на енергоносителите в Европа и Азия, предизвестиха в края на предходната седмица наблюдаващи. Това стана, откакто заводите на Chevron Corp. и Woodside Energy Group Ltd. В Австралия гласоподаваха за започване на протестни дейности на северозападния шелф на страната. Според предварителната информация от предходната седмица са за прогрес при договарянията, само че опасенията по този начин или другояче остават. Ако стачката въпреки всичко стартира загубата на международния пазар ще е голяма – към 50 милиарда куб м. Това надлежно ще се отрази в скок на цените. Средното равнище на запасите от нефт в страните от Европейски Съюз, съгласно данните на Асоциацията на операторите на европейските газохранилища (GIE) е много високо – 88.72 % като нагнетяването продължава – 0,31 п.п. (1006.1498 TWh). Наблюдателите обаче предизвестяват за появяването на сигнали за проблем с някои от доставките, което може още веднъж да докара до растеж на цените, освен това те може да са по-значителни, изключително в случай че се случи през зимния интервал. Затова пазарът следи доста деликатно по какъв начин се движат късите позиции и обръщат внимание, че сходна реакция към този момент е записана на пазара през предишния месец. Както е известно пазарът задоволително дълго се задържа на равнище от към 25 – 27 евро за MWh, само че след това се откри на равнище сред 27 -30 евро за MWh. Влияние оказват и известието за вероятни стачки и други неволи, без значение от кой завършек на света идват. Въпреки че през предходната седмица неподходящите знаци бяха от Австралия, европейският пазар се оказа задоволително сензитивен. Голямо е смисъла и на равнището от запасите от синьо гориво в Азия. Анализаторите към този момент обръщат внимание и на обстоятелството, че вносът на LNG за Европа спрямо рекордните равнища по-рано през годината към този момент е много по-слаб, конкуренцията пораства и ще се ускорява на прага на есенно-зимния сезон. Сега въпросът е дали Европа ще има задоволително други възможности, с цел да компенсира загубите на съветския тръбопроводен газ. Надеждите не са изключително огромни, а опцията казусът да се трансформира в продължителен е много огромна, без значение от LNG-терминалите, на които европейските страни толкоз доста залагат. Фактът с ценовите равнища е изключително забавен, защото европейския потенциал за регазификация се разшири със седем нови FSRU с още спомагателни 30 млн. куб м. Това обаче се случва на фона на понижено ползване в Европа. Вероятността натискът на Европейска комисия за понижаване на потреблението ще продължи, само че нищо не е без последици, в това число и за промишлеността, пазарът на труда и като цяло жизнеността на Европейски Съюз. Разбира се, анализаторите имат вярата, че задържането на потреблението в Европа може да е краткотрайно. Разбира се, не престават и въодушевените договаряния за присъединяване на европейски компании в съхранението на газ в Украйна. Европа е оптимист, склоняването на част от страните да държат ресурси в газохранилищата на Украйна тече интензивно, само че финансовите опасности в последна сметка ще преценяват застрахователите. На този декор цените на излъчванията също реагираха. Цената по показателя ICE EUA, която на 7 август бе на равнище от 81.76 евро за звук в края на седмицата, 11 август скочи до 85.82 евро за звук. На процедура цената на СО2 се намира на равнището от 11 юли (85.81 е/т) и в очакване на развиването на събитията главно на газовия пазар. Тенденции В отпускарския август погледът на някои анализатори е ориентиран към производството на електрическа енергия от фотоволтаици. Заслепени от мощното лятно слънце наблюдаващите изпускат огромната картина. На енергийния пазар царува атмосфера на неустановеност. Пазарите на нефт, газ и електричество са свързани и всяко разлюляване се отразява в ценовите равнища на електроенергийните тържища и сигурността на доставките. Опасенията за разтърсвания на петролния пазар остават. В кратковременен, а евентуално и в дълготраен проект газовият пазар също ще минава през мощни земетресения. На този декор цените на европейските електроенергийни тържища наподобяват търпими, само че единствено в случай че се сравнят с равнищата отпреди година. Отрицателните цени, които карат производителите да заплащат към този момент не радват никой. Ентусиастите отпреди година към този момент трансформираха гледната си точка. Скоковете от минус 50 евро до плюс 90-100 евро водят до неустановеност, а мрежовите оператори, въпреки че се оправят предизвестяват за опасности. От огромната картина не би трябвало да се изпуска тази така дълго дебнеща заплаха от криза, първите сигнали за липса на ликвидност измежду финансови играчи на китайския пазар, смяната, която ще настъпи, откакто БРИКС съобщи безапелационните си упоритости, политическото напрежение по отношение на идните избори в Съединени американски щати и подготовката на Европа за нова Европейска комисия. Всичко това под знака на продължаващата война в Украйна. Напрежението към този момент разрушава международната търговия. Годината след отпускарския август се обрисува като мощно турбулентна.

Източник: 3e-news.net

КОМЕНТАРИ