Европейските електроенергийни борси не могат да свалят цените под 100 евро/MWh

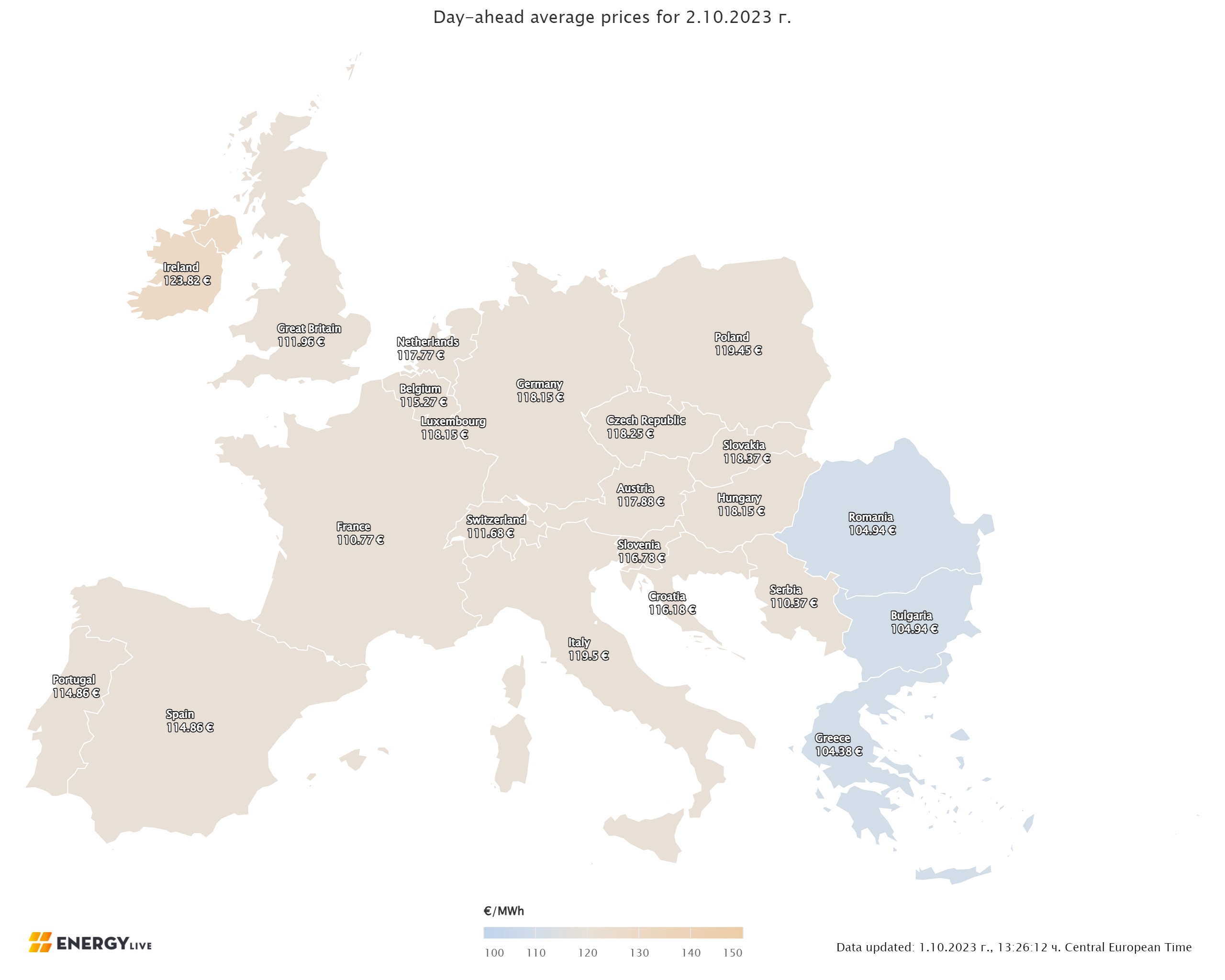

По-слабото произвеждане на електрическа енергия в страните от Европейския съюз се резервира и през 39-та седмица при по-слабо присъединяване напразно и без особена смяна на слънчевите централи. Намалява каузи на нуклеарните мощности. Затова пък се следи напредък при фосилните горива и в частност въглищата, и газа. На този декор ценовите равнища на европейските електроенергийни тържища в сегмента „ ден напред “ към първия ден на месец октомври понижават. Но не и междинните борсови цени, регистрирани през тридесет и деветата седмица от актуалната 2023 година, които остават над 100 евро/MWh. Производство на електрическа енергия Производството на електрическа енергия (нетно) в страните от Европа възлиза на 44 638.40 GWh през 39-та седмица на 2023 година съгласно постъпилите данни и преди окончателните все още на отразяване. За съпоставяне, през 38 -та седмица то е достигало до размер от 47 201.53 GWh съгласно поправените данни. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) още веднъж съгласно постъпилите и преди окончателните данни през 39-та седмица то е в размер от 39 547.38 GWh (42 050.97 GWh за 38-та седмица) във ранните вечерни часове на 1 октомври 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. За съпоставяне, година по-рано, или през 39-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 43 585.72 GWh, а през 2021 година – 46 452.09 GWh. От това общо произвеждане през 39-та седмица от актуалната 2023 година на фосилните горива се пада дял от 31.94 % или 12 632.79 GWh против 12 102.56 GWh (28.78 %) седмица по-рано. От тях на кафявите въглища – 2994.04 GWh или 7.57 %, а на каменните – 2427.29 GWh – 6.14 %. Природният газ държи дял от 15.56 % или 6151.94 GWh ( 5948.79 GWh или 14.15% за 38-та седмица). Участието на нуклеарната сила е изчислено на 10 259.56 GWh или 25.94 % (10 524.02 GWh или 25.03 % седмица по-рано). Делът на възобновимите енергийни източници през 39-та седмица е в размер от 16 655.03 GWh или 42.11 % (19 424.39 GWh или 46.19 % през 38-та седмица). Вятърните централи на сушата са произвели размер от 4989.93 GWh (12.62 %), а офшорните – 936.80 GWh (2.37 %). Произведената от слънчеви електроцентрали сила е от порядъка на 4852.94 GWh (12.27 %) против 4232.76 GWh (10.07 % седмица по-рано), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 4.19 % и 6.36 %, както и на биомасата – 3.33 %. Що се отнася до износа и вноса на електрическа енергия, през 39-та седмица още веднъж е любопитен. Франция остава на лидерското място с размер от 1089.3 GWh, следвана от Швейцария с 368.3 GWh и Чехия – 203.0 GWh. Що се отнася до България, експортът към публикуването е изчислен на 150.4 GWh. След нея се подрежда Испания със 135.1 GWh. Като цяло към подготовката на данните, вносът в Европейски Съюз се пресмята на 946.7 GWh. Вносът за Германия остава висок – 1064.6 GWh, както и за Италия – 907.5 GWh. По интензитета на СО2, Франция остава водач. По отношение на каузи на възобновимите енергийни източници в електрическия товар през 39-та седмица шампионата се пада на Швейцария със 79.5 на 100 и Австрия – 67.8%, както и Румъния – 51.4% и Германия – 51.1 %. При всички останали страни този дял остава в пъти по-нисък. В Гърция да вземем за пример е 39.4 %, а във Франция – 23.1 на 100, а в България – 23.3%. Средна борсова цена на електрическата енергия за 39-та седмица Средната борсова цена на електрическата енергия за 39-та седмица за IBEX (БНЕБ) и OPCOM се пресмята на 100.93 евро/MWh (95.40 и 96.91 евро/MWh надлежно за 38-та седмица). Стойността е малко под тази в Гърция – 104.01 евро/MWh (седмица по-рано – 97.54 евро за MWh). На някои от останалите европейски електроенергийни тържища междинната борсова цена за 39-та седмица е, както следва: в Германия – 106.06 евро/MWh ( за 38-та седмица – 79.66 евро за MWh), а за Франция – 92.52 евро/MWh ( предходна – 68.42 евро за MWh). В Унгария, цената за 39-та седмица се покачва до 104.22 евро/MWh спрямо 94.05 през предходната тридесет и осма седмица. Средната борсова цена на електрическата енергия за 39-та седмица в страните от Иберийския полуостров (Португалия и Испания) пораства до 113.73 и 112.95 евро/MWh от 102.40 и 99.43 евро/MWh регистрирани през миналата. В Италия междинната борсова цена обаче понижава – сред 116.86 и 115.26 евро/MWh за другите райони спрямо миналата от порядъка на 118.9 евро/MWh. Най- общо, през 38-та седмица междинната борсова цена на европейските елeктроенергийни тържища се обрисува по този начин – на западните пазари в диапазона 93 -106 евро/MWh, в центъра 102 - 104 евро/MWh, а в страните от Балканския район – 100 - 104 евро/MWh. Средна месечна и междинна годишна цена към 2 октомври 2023 година Средната месечна цена на множеството от европейските електроенергийни тържища в сегмента „ ден напред “ се трансформира доста в посока към намаляване. Принос за това имат още веднъж доста ниските, а от време на време и негативни равнища, реализирани в някои часове. Разбира се вследствие на метеорологичните условия от една страна, промишленото произвеждане и инфлационния напън, водещ до стесняване на потреблението. Незначително остава отклонението при средната годишна цена. Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM към 1 октомври 2023 година е 89.26 евро/MWh. За съпоставяне към 24 септември или седмица по-рано стойностите бяха много по-високи - 100.71 и 102.55 евро/MWh съответно. На гръцката HENEX междинната месечна цена също се намалява не малко – до 90.68 евро/MWh спрямо регистрираните преди седмица 100.74 евро/MWh. На западните електроенергийни тържища разликата не е по този начин сензитивна. Във Франция даже междинната месечна стойност към посочения 1 октомври даже се покачва, въпреки и не доста – до 89.48 евро/MWh от записаните към 24 септември 86.73 евро/MWh. На прилежащата електроенергийна борса в Германия обаче цената се намалява до 96.1 евро/MWh от 98.37 евро/MWh преди седмица. Цената спада и в Австрия – до 95.73 евро/MWh (към 24 септември – 99.51 евро/MWh), както и в Унгария, където междинната месечна цена в сегмента ден напред към първия ден на месец октомври е 95.9 евро/MWh (преди седмица – 102.48 евро/MWh). Доста по-ниска е и цената на електроенергийната борса в Полша, която към първия ден от десетия месец на годината понижава до 103.32 евро/MWh (седмица по-рано – 109.47 евро/MWh). Най-висока в посочения сегмент, макар регистрираното намаляване остава междинната месечна цена на италианската GME – 106.88 евро/MWh (към 24 септември – 114.61 евро/MWh). Доста по-високи от цените в сегмента „ ден напред “ са ценовите равнища на Иберийския пазар. Постигнатата междинна месечна цена на електрическата енергия на борсата в Португалия към 1 октомври 2023 година се пресмята е 106.6 евро/MWh (предишна седмица – 101.86 евро/MWh), а в Испания – 105.43 евро/MWh (към 24 септември – 100.98 евро/MWh). В страните оттатък континенталната част цените на електроенергийните тържища остават също по-високи. Така за Англия междинната месечна цена към 1 октомври е 100.26 евро/MWh (седмица по-рано – 94.81 евро/MWh). На Ирландските тържища стойностите се трансформират едва - до 112.92 евро/MWh (предишна -113.19 евро/MWh ). При междинната годишна цена в сегмента „ ден напред в края на деветия месец и началото на десетия няма значително изменение. Така междинната годишна цена в сегмента „ ден напред “ на двете електроенергийните тържища от района - българската IBEX (БНЕБ) и румънската OPCOM още веднъж е малко над 106 евро/MWh. В частност – на IBEX – 106.02 евро/MWh и 106.12 евро/MWh на OPCOM (седмица по-рано или към 24 септември – 106.14 и 106.24 евро/MWh съответно). Твърде едва е изменението на гръцката HENEX, където цената спада до 123.2 евро/MWh от записаната преди седмица 123.72 евро/MWh. Изчисленията сочат, че на унгарската HUPX междинното годишно равнище към 2 октомви е 110.59 евро/MWh ( предходна – 110.71 евро/MWh) Несъществено е и изменението на електроенергийната борса във Франция – 102.29 евро/MWh в съпоставяне със 102.45 евро/MWh към 24-ти септември. В Германия също е нищожно изменението, само че въпреки всичко в посока нагоре и към първия ден на октомври е 99.51 евро/MWh по отношение на 99.29 евро/MWh преди седмица. Средната годишна цена на италианската GME в сегмента „ ден напред “ спада до 128.22 евро/MWh ( преди седмица - до 128.52 евро/MWh). На електроенергийните тържища на Иберийския пазар цените вървят в посока нагоре. Така в Португалия междинната годишна цена в посочения сегмент нараства до 92.78 евро/MWh (92.25 евро/MWh седмица по-рано), а в Испания – до 91.16 евро/MWh (предишна – 90.61 евро/MWh). На електроенергийните тържища отвън континента междинната годишна цена се трансформира нищожно и разнопосочно като във Англия към 1 октомври доближава 112.73 евро/MWh от записаните седмица по-рано 112.61 евро/MWh. В Ирландия и Северна Ирландия цената надлежно е 125.05 евро/MWh (125.53 евро/MWh седмица по-рано). Петрол, газ, СО2 Цената на Brent през миналата нарастна в края на седмицата с 2,2 %, а през септември с 9,7% (повишението се следи за 4-ти следващ месец). В края на третото тримесечие на 2023 година повишаването е с 27.3%. Преди това цените на петрола спадаха и то четири следващи тримесечия. Ръстът за последните три месеца е 34 %. Цената на Brent доближи 95 $ барел за първи път след войната в Украйна. Основната причина за този скок, назовавана от всички е една - забележителното стесняване на доставките от ОПЕК+ удължени до края на тази година плюс прекъсването на експорта на горива от Русия. В допълнение се появиха и данните на Съединени американски щати за най-същественото понижаване на запасите на терминала Cushing. Така към началото на октомври специалистите приказват за затегнат пазар с опасения за в допълнение изостряне на пазарните настроения. Както означават анализаторите, Русия няма проекти да изнася дизелово гориво идващия месец, защото поставя старания да понижи цените на вътрешния си пазар, на който от няколко месеца цените вървят нагоре. Тактиката на Русия подвигна европейските фючърси за дизелово гориво над психически основното равнище от 1000 $ за звук, означават наблюдаващите на пазара. В петък американския недопечен нефт West Texas Intermediate (WTI) съумя да падне под 91 $ за барел. Въпреки това, цената на Brent завърши седмицата, месеца и тримесечието над 95 за барел. Засега декемврийските фючърси са на по-ниско равнище, а по какъв начин тъкмо ще се движи пазара ще се разбере през идващите дни. Някои анализатори разясняват за отрицателна реакция на всеки опит на пазара за скок над 95 $ за барел на вид Brent. По-важно е обаче, че към момента няма задоволително фактори, които да спрат покачването до 100 $ за барел, изключително в случай че се окаже вярна прогнозата на ОПЕК за дефицит във връзка с доставките от порядъка на 3 милиона барела дневно през идващото тримесечие. Експертите от BloombergNEF също предвиждат, че международният пазар на нефт евентуално ще остане в положение на недостиг до края на тази година. Според тях през четвъртото тримесечие световният дефицит на черно злато ще бъде 1,1 милиона барела дневно в съпоставяне със същата цифра през третото тримесечие от 1,3 милиона барела дневно. Оценката им е, че до края на тази година световното търсене на нефт ще доближи приблизително рекордните 101,6 милиона барела дневно, а предлагането ще бъде приблизително 101,2 милиона барела дневно. Що се отнася до газовия пазар, през миналата седмица той също остана под напрежение. Не единствено поради норвежките газови доставки и поради новината, че съдът в Австралия върна в изходна позиция основен газов план. Цената на газа по показателя TTF на борсата ICE въпреки всичко съумя да спадне от постигнатите 47.48 евро/MWh на 25 септември до 41.85 евро/MWh на 29-ти. Предварителното очакване от затварянето на газовото находище в Нидерландия, Гронинген от 1 октомври занапред ще откри отражение. Покачването на вид Brent също оказва доста огромно влияние като цяло. Това е и един от основните мотори в частност на цените на втечнения природен газ (LNG). Настоящите стойности са притеснителни за заводите за LNG и изключително на тези, които са в развой на създаване. Редно е да се подсети, че актуалните цени на петрола се случват в интервал на засилена агресия на възобновими енергийни източници, а това също се отразява на гъвкавостта на газовия пазар. Повечето откриватели към този момент са покрай консенсус, че световният пазар на природен газ, които и в този момент е надалеч от непоклатимост ще остане под мощно напрежение и през 2024 година – 2025 година Шокът от отдръпването на съветския газ от европейския пазар, както се оказва има доста по-силно въздействие от предстоящото. Съществения спад на търсенето се оказва непълен, с цел да запълни неналичието на съветските размери. Цялата смяна на средата от своя страна пък води до нееластичен пазар, основаване на ценови риск и високо равнище на неустойчивост. На този декор ценови скокове не би трябвало да се изключват. Едва през 2026 година, когато се чака навлизането на нови доставки може да се чака разпределяне и ценови равнища, по-лесно възприемани от пазара и потребителите. Все отново това е забележителен интервал от време, в което пазарите може да се окажат изтощени от дългото очакване и е позволена вероятността от развиване в напълно непредвидена посока. Дотогава салдото на търсенето и предлагането ще останат на ръба. На този декор цените на излъчванията се върнаха към много по-ниски равнища. Цената по показателя TTF на борсата ICE, която в понеделник, 25 септември се повиши до 85.03 евро/тон, в края на седмицата се върна на равнище от 81.45 евро/тон. Тенденции Анализаторите в последно време съпоставят държанието на ОПЕК като това на централна банка. Ако това е по този начин, въпросът е по какъв начин се трансформира класацията? В същото време в страните членки на ОПЕК към този момент се появяват гласове, които виждат края на петролното владичество на картела. Призивите към този момент и в тези, несъмнено по-различни освен в метода на ръководство от останалия свят страни са ясни – време е националните държавни управления да приготвят популацията за нова картина в света. Днес на прицел са въглищата. След тях, в интервала на енергийния преход горивата въз основата на петрола може да станат следващата жертва, поради прекосяването към електрически транспортни средства. Във веригата от потребности и не задоволително добре познаване се подреждат редките метали. Сътресенията, настъпили на пазара на уран също пораждат въпроси. Но в нуклеарната енергетика най-малко има единодушие за мястото и на огромните базови централи и на дребните мощности. Пренареждането се случва пред очите ни, а това води и до ценовите промени. Светът няма да мине елементарно през този комплициран преход, изискващ трилиони долари и политически консенсус на международно равнище. Националните държавни управления ще се сменят по-бързо от предстоящото под вътрешен и външен напън, друг по своята същина. Сблъсъкът е ежеминутен и неминуем. Управлението на пазарите е комплициран развой, а намирането на баланс от време на време изисква доста повече от знание или дипломатичност. Това, което е очевидно в по-краткосрочен проект е ненапълно добра вест – новият отоплителен интервал, който нормално стартира от началото на октомври към този момент се отсрочва. За още къс интервал от време. Иначе, нормално първото число на десетия месец е датата, от която започва по-високото ползване на електрическа енергия, минимум поради скъсяването на деня и нуждата от по-топли домове в отбрана от по-ниските температури. Засега ценовите равнища на европейските електроенергийни тържища наподобява ще останат по-скоро в очакване на същинските есенни дни. Колкото до-близко бъдеще, ВЕИ ще продължат да трансформират картината. Преходният интервал ще е дълъг, сложен и спорен, а в по- далечно европейските електроенергийни тържища ще бъдат подвластни и на нова и все по-силно набиращата сили наклонност за геониженерство на времето.

Източник: 3e-news.net

КОМЕНТАРИ