В началото на новия политически сезон европейските електроенергийни борси вече демонстрират поредни резултати от трансформацията

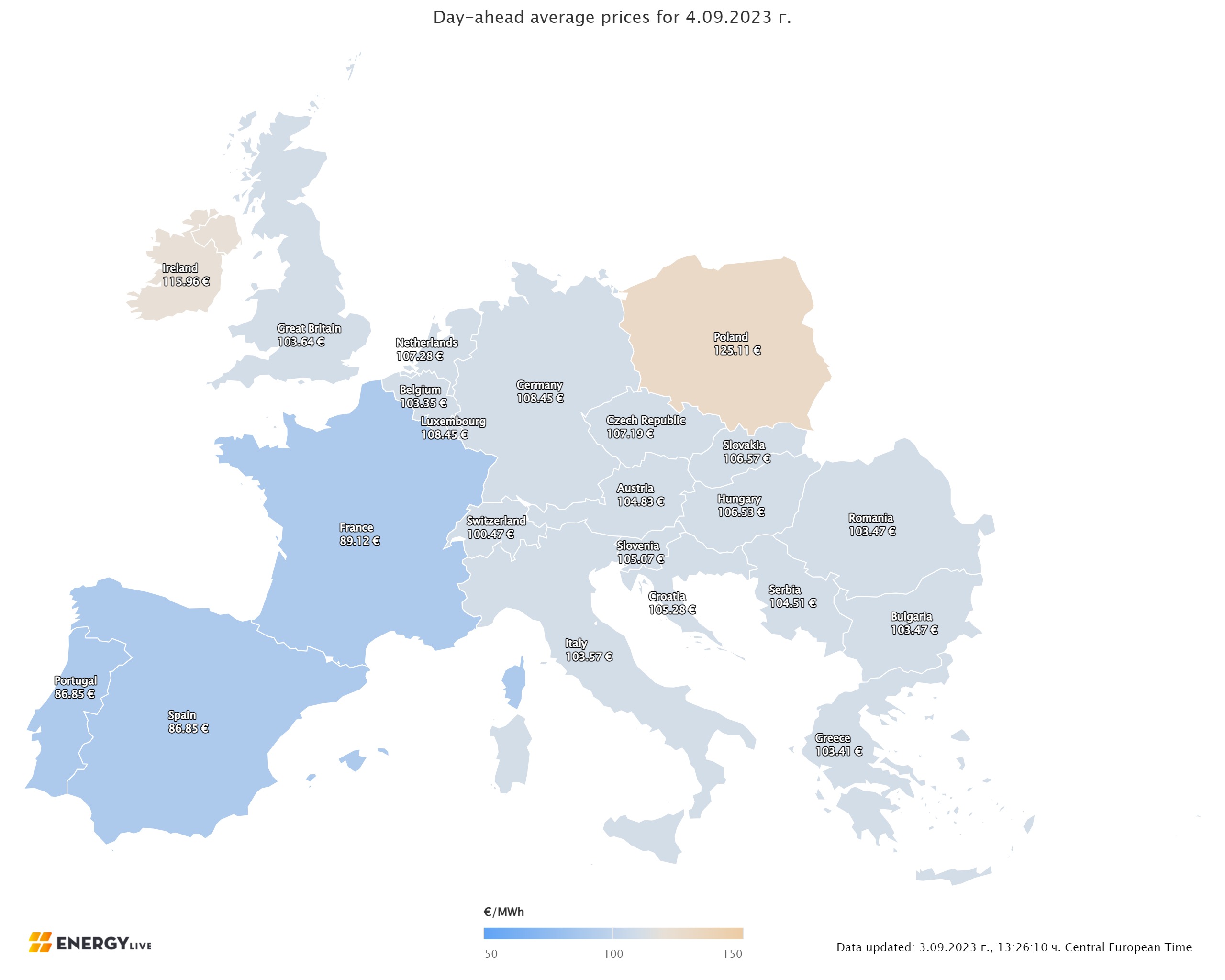

Европейските електроенергийни тържища в сегмента „ ден напред “ през миналата седмица останаха в диапазона над 100 евро за MWh. Цената не е ниска, а топлото време бе измежду главните фактори за поддържането й. Отново през 35-та седмица се обрисува по-слабо произвеждане на електрическа енергия, само че и с по-малък дял фосилните горива. Според данните природният газ отстъпва доста пред възобновимите енергийни източници, само че не и това на кафявите въглища. Завръщането напразно и то от централите на сушата дружно със слънчевите мощности през миналата седмица се оказа в поддръжка. В същото време се отрази и по-слабото произвеждане от нуклеарни мощности, поради плануваните ремонтни действия. На този декор, а и в комбиниране с всички значими стопански фактори, в това число натискът на петролния и газовия пазар, цените на европейските електроенергийни тържища в сегмента „ ден напред “ се пробват да запазят посоката на по-поносими ценови равнища. Производство на електрическа енергия Производството на електрическа енергия (нетно) във всички страни от Европа възлиза на 38 392.77 GWh през 35-та седмица на 2023 година съгласно постъпилите данни и преди окончателните. За съпоставяне, през 34-та седмица то е достигало до размер от 41 640.39 GWh съгласно поправените данни. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) още веднъж съгласно постъпилите и преди окончателните данни през 35-те седмица то е в размер от 39 648.27 GWh (42 866.08 GWh за 34-та седмица) във вечерните часове на 3 септември 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. За съпоставяне, година по-рано, или през 35-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 44 052.00 GWh, а през 2021 година – 45 583.63 GWh. От това общо произвеждане през 35-та седмица от актуалната 2023 година на фосилните горива се пада дял от 33.59 % или 13 318.33 GWh против 16 545.05 GWh (38.60 %) седмица по-рано. От тях на кафявите въглища – 3222.12 GWh или 8.13 %, а на каменните – 2272.55 GWh – 5.73 %. Природният газ държи дял от 17.01 % или 6743.27 GWh ( 9101.23 GWh или 21.23% за 34-та седмица). Участието на нуклеарната сила е изчислено на 10 125.04 GWh или 25.54 % (10 204.80 GWh или 23.81 % седмица по-рано). Делът на възобновимите енергийни източници през 35-та седмица е в размер от 16 204.90 GWh или 40.87 % (16 116.23 GWh или 37.60 % през 34-та седмица). Вятърните централи на сушата са произвели размер от 4488.96 GWh (11.32 %), а офшорните – 339.19 GWh (0.86 %). Произведената от слънчеви електроцентрали сила е от порядъка на 16 204.90 GWh (40.87 %) против 16 116.23 GWh (37.60 % седмица по-рано), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 5.28 % и 7.95 % надлежно, както и на биомасата – 3.26 %. Що се отнася до износа на електрическа енергия, през 35-та седмица износът още веднъж е много динамичен. Франция държи лидерското място с размер от 1362.7 GWh, следвана от Швейцария с 429.2 GWh и Испания с 231.3 GWh По-добър спрямо 34-та седмица е и експортът от България – 107.3 GWh GWh. Като цяло към подготовката на данните, нуждата от импорт в Европейски Съюз е изчислена на размер от 1169.5 GWh. Много висок остава за поредна седмица вносът на Германия – 1393.3 GWh и Италия – 799.5 GWh. Предвид интензитета на СО2 обаче Франция остава преди всичко заради високия дял на нуклеарните мощности, следвана главно от Австрия и Швейцария. По отношение на каузи на възобновимите енергийни източници в производството на електрическа енергия през 35-та седмица шампионата се пада на Австрия с дял от 101.7% и Швейцария – 87.7%. За Германия, присъединяване им е оценено на 43.5%, България в процентно отношение се подрежда по-надолу – 23.4%, само че пък е доста по-напред от Нидерландия, за която през 35.та седмица се регистрира присъединяване им с едвам 4.9%. Средна борсова цена на електрическата енергия за 35-та седмица Средната борсова цена на електрическата енергия за 35-та седмица за IBEX (БНЕБ) и OPCOM се пресмята на 122.29 и 122.40 евро за MWh (144.69 и 146.25 евро за MWh евро за MWh за 34-та). Стойността и под равнището в Гърция, изчислена на 123.57 евро за MWh (предходната седмица – 144.84 евро за MWh). Трите страни – Гърция, Румъния и България са и страните с най-висока междинна борсова цена на електрическата енергия през 35-та седмица. На някои от останалите европейски електроенергийни тържища тази стойност е, както следва –в Германия – 106.74 евро за MWh (преди - 130.80 евро за MWh) и 98.17 евро за MWh във Франция (предходна седмица 127.00 евро/MWh). В Унгария, която държеше шампионата от 146.75 евро за MWh преди седмица, съгласно данните, през 35-та такава цената е 115.91 евро за MWh. Страните от Иберийския полуостров Португалия и Испания остават много обратно с цена от 97.45 и 97.52 евро за MWh (преди седмица - 123.49 евро за MWh ). В Италия стойност е по-ниска и в диапазона от 113.32 до 110.55 евро за MWh (143.75 до 146.39 евро за MWh за 34-та седмица), а в Полша – 117.22 евро за MWh (преди - 136.56 евро за MWh). Заедно с Франция, ценовите равнища в Португалия и Испания са най-ниските през миналата 35-та седмица. Средна месечна и междинна годишна цена към 3 септември 2023 година Средната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “, поради стойностите през предходната седмица още веднъж е по-висока. Що се отнася до междинната годишна цена в посочения сегмент на европейските електроенергийни тържища в остава в диапазона до 129 евро/MWh. Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM към 3 септември е ( преди седмица или към 27 август - 97.93 и 98.25 евро за MWh съответно). Постигнатата стойност в сегмента „ ден напред “ и на двете тържища през миналата седмица остана най-висока. Стартът на 4 септември дава сигнал за много по-ниски ценови равнища, а и по-близки до тези на западните пазари. Във Франция междинната цена към посочената дата от първия есенен месец е 88.96 евро за MWh (89.29 евро за MWh - седмица по-рано), а в Германия e много над това – 98.7 евро за MWh (92.21 евро за MWh - предходна ). В Австрия изчисленията към трети септември са за 96.54 евро за MWh (90.44 евро за MWh към 27 август), а за Унгария – 102.9 евро за MWh (предишна - 98.22 евро за MWh). Скок регистрират и на електроенергийната борса в Полша до 108.62 евро за MWh (седмица по-рано - 105.09 евро за MWh). Ценовите равнища на Иберийския пазар са тъкмо противоположни и понижават доста. Постигнатата цена в Португалия e 89.61 евро за MWh ( седмица по-рано - 96.86 евро за MWh ), а в Испания – 89.58 евро за MWh ( предходна - 94.86 евро за MWh ). На гръцката HENEX междинната месечна цена към трети септември също понижава до 102.95 евро за MWh в съпоставяне със 106.72 евро за MWh към 27 август. На италианската GME междинната цена за базова сила в сегмента „ ден напред “ към третия ден от септември също спада до 102.94 евро за MWh (предишна - 110.99 евро за MWh ). В страните оттатък континенталната част като Англия междинната месечна цена се покачва до 100.96 евро за MWh ( към 27.08 е 94.51 евро за MWh ), а в Ирландия и Северна Ирландия –до 116.3 евро за MWh ( 105.45 евро за MWh преди седмица ). Средната годишна цена в сегмента „ ден напред “ остават по-високи след покачването, следено изключително през последните две седмици. Така средногодишната цена в сегмента „ ден напред “ на двете електроенергийните тържища от района - българската IBEX (БНЕБ) и румънската OPCOM отново нараства, въпреки и доста едва – до 106.63 и 106.55 евро за MWh ( 106.37 и 106.29 евро за MWh надлежно към 27.09. На този декор цената на гръцката HENEX понижава, въпреки и нищожно – до 125.71 евро за MWh (125.99 евро за MWh към 27.09 ). На италианската GME също е реалност едва намаляване – 129.51 евро за MWh (130.07 евро за MWh седмица по-рано ). Изчисленията сочат, че на унгарската HUPX тази стойност е 111.41 евро за MWh (към 27.08 - 111.44 евро за MWh), а на електроенергийната борса във Франция – 103.82 евро за MWh (104.05 евро за MWh преди седмица ). В Германия е без особена разлика по отношение на миналата седмица - 99.38 евро за MWh ( 99.21 евро за MWh към 27 август ). Постигнатата междинна годишна стойност в посочения сегмент на тържищата в Португалия и Испания e близка до предходните равнища – 91.23 и 89.54 евро за MWh (91.06 и 89.32 евро за MWh съответно към 27.08 август). Във Англия цената също е изменена незначително и то в посока надолу – 116.09 евро за MWh в съпоставяне със 116.39 евро за MWh преди седмица На ирландските електроенергийни борси ситуацията е същата – 126.63 евро за MWh към 3 септември в съпоставяне със 126.95 евро за MWh преди седмица. Петрол, газ, СО2 Цените и на двата съществени сорта нефт прекратиха двуседмичната серия от загуби вследствие на бързата реакция на Саудитска Арабия и Русия. Очаква се, че Саудитска Арабия ще продължи доброволното редуциране на добива на нефт с 1 млн. барела дневно до октомври и в това време ще продължи и рестриктивните мерки на доставките, въведени от страна на ОПЕК+. Руският вицепремиер Александър Новак от своя страна в края на предходната седмица заяви, че страната към този момент се е договорила с другите държави-членки на ОПЕК+ за понижаване на експорта. Страната е вторият по величина експортьор в света. Цената на петрола вид Brent в понеделник, 28 август бе на равнище от 83.87 $ за барел, а при затварянето на борсата на 1 септември доближаваше 88.55 $ за барел. Това е повишаване с 5.58%. Увеличението при лекият вид WTI пък е 6.8%. Наблюдателите с готови за този растеж. Очакването за 90 $ за барел съгласно тях не е нереалистично. Тази цена е нужна, с цел да може играчите в ОПЕК+ да върнат петрола на пазара, с което да решат и проблемите при възможен недостиг. Колкото до това дали пазарът е под напрежение към този момент остава под въпрос. Все още се изчаква за по-ясните прогнози. На този стадий единствените по-точни данни са от Съединени американски щати, а съгласно тях търсенето остава високо при спад на комерсиалните ресурси и то през петте от последните шест седмици (по данни на EIA). Анализаторите на пазара наблюдават деликатно данните и от Европа и от Китай. Европейските данни през предишния месец несъмнено бяха неприятни, само че дали ще има възобновяване и в кои от секторите е мъчно да се каже. Почти толкоз мъчно разгадаема е и обстановката в Китай, където стопанската система излъчва ту позитивни, ти негативни сигнали. Все още няма изясненост нито във връзка с европейската, нито във връзка с китайската стопанска система. Все отново, в случай че се върнем към прогнозите от началото на лятото би трябвало да напомним, че анализаторите още тогава предизвестиха за цена на петрола вид Brent от 90 $ за барел и образуване на недостиг в края на третото тримесечие на тази година. Влиянието върху цените и изходът от влошаващата се обстановка въпреки всичко има в доста по-голяма степен китайската стопанска система. В случай, че липсва усъвършенстване е допустимо пазарът да изпадне в доста неприятно въодушевление. Високи останаха и цените на природния газ, макар че пазарът се успокои и одобри новината за идните стачки в Австралия и по-слабите потоци от Норвегия. В петък синдиката Offshore, който води договарянията на работещите на австралийските LNG фабрики на Chevron - Gorgon, Wheatstone Downstream и Wheatstone Platform са отклонили предлагането на американската компания по въпросите за заплатите и другите условия на труд на всички три завода. Така пазарът остава в очакване на реакцията на всяка от страните преди заложената дата за начало на стачните дейности, оповестени за 7 септември. Възможността за стачки в заводите на Chevron, както и в Woodside Energy, съгласно изчисленията на Bloomberg може да заплаши 10% от международния експорт на LNG. Делът на предприятията Gorgon и Wheatstone съставлява 5% от международните доставки, а създалата се обстановка се отразява на международния газов пазар. С появяването на новината цените на газа на TTF скочиха до 47.22 евро/MWh на 22 август. Разбира се, с течение на времето цените на TTF се успокоиха като от 41.52 евро за MWh при затварянето на борсата на 28 август спаднаха до 35.61 евро за MWh в края на петъчната търговия (1.09). Това е намаляване с малко над 14 %. Въпреки това цената остава доста по-висока от началото на септември 2021 година, когато доближиха малко над 22.2 евро за MWh. Chevron е втората по величина петролна и газова компания в Съединени американски щати. Корпорацията работи в над 180 страни, а в Австралия участва от 70 години. Wheatstone е взаимно дружество сред австралийските подразделения на Chevron (64,14%), Kuwait Foreign Petroleum Exploration Company (13,4%), Woodside Energy Group Ltd (13%), Kyushu Electric Power Company (1,46%) и PE Wheatstone Pty Ltd (8 %). Wheatstone включва две линии за произвеждане на полутечен природен газ (LNG) с общ потенциал от 8,9 милиона тона годишно. На този декор европейските газохранилища към този момент са запълнени приблизително до 92.88% или 1056.6256 TWh при продължаващо нагнетяване от 0.12 п.п. В допълнение европейските компании, съгласно известие на „ Нафтогаз Украйна “ могат да се възползват от свободния потенциал на газохранилищата в Украйна. Притеснението на пазара не е толкоз обаче за съществуването на природен газ в газохранилищата и за опциите, които се обрисуват за 2023 година Рисковете към този момент се трансферират към идната 2024 година, която се обрисува като сложна финансова година с подготвящи се нови ограничавания за газовия пазар освен това, без да е задоволително добре структуриран и възобновен до равнище, което да е от изгода за промишлеността. Сега газовият пазар остава надалеч като цени за енергоемките промишлености и изключително за химическата индустрия. Рисковете пред стопанската система през предходната седмица се показаха най-ясно през погледа на финансовите играчи на пазара на излъчвания. Цената по показателя ICE EUA на борсата ICE се намали и остана без значително придвижване – 84.79 евро за звук в понеделник спадна до 84.37 евро за звук. Тенденции Цената на европейските електроенергийни тържища ще остане висока най-малко още две години. Тази прогноза се настани в пространството още при скокът им през 2021 година Сега сме 2023 година Цените към този момент не са 300 или 400 евро за MWh, само че остават високи и в избрани интервали съумяват да стигнат до 150 евро за MWh според от доста фактори. Изгледи за спад под това равнище не се обрисуват изключително на прага на новия есенно-зимен интервал. България от своя страна се готви да навлезе в интервал на либерализация. И в интервал на промяна на въглищния бранш. Обществените разисквания приключиха. Обясненията за енергийния преход са ясно изказани нееднократно. Ползите от Плана за възобновяване и резистентност бяха прокламирани като панацея за спасяването на българската стопанска система, макар че нужните закони залежават с месеци в Народното събрание. Сега на ход са депутатите, които ще би трябвало да намерят „ златната среда “, която да отбрани интереса на обществото и промишлеността по едно и също време с националните такива. При това промените в енергийния закон, който следва да отсъди цената, която българските жители ще заплащат, с цел да са на топло през зимата или на хладно през лятото ще би трябвало да бъдат съобразени с новата енергийна политика, която следва да бъде гласувана и призната от идващия състав на Европейската комисия и който в частност визира точно борсовата търговия. Новият политически сезон стартира и за България и за Европейския съюз. Политиката на българските депутати ще би трябвало да следва европейската. Геополитическата конкуренция, която през август остана настрана от погледите на необятната аудитория се завръща на сцената, а с нея и конкуренцията в полето на стопанската система. Не може да не се признае, че Европейския съюз съумя да приготви законово като цяло трансформацията на стопанската система за новите зелени провокации. Доколко сполучливо е законодателството следва да се разбере. През последните месеци Европа обаче още веднъж се връща към казусът „ строги икономии “ и това се обрисува да бъде водещата политика през задаващия се есенно-зимен сезон. В името на инфлацията. На този декор въпросът за цените на енергоносителите става все по-тревожен. Трансформацията в стопанската система, за която бяха положени толкоз доста законови старания няма по какъв начин да се състои без страните от Европейски Съюз да не отчетат настъпилите геополитически промени – великодушният закон на Съединени американски щати в поддръжка на зелената стопанска система, който към този момент се разгръща и върху бранша на електрическите автомобили, основаването на БРИКС, новата обстановка, която се следи на Африканския континент. Този набиващ се на очи опит за нов международен ред ще се отрази върху веригата за доставки във всички браншове. Турбуленции не са изключени когато и да е на годината. Енергоинтензивните предприятия ще бъдат изправени пред съществени провокации, в случай че Европейската комисия наложи и изиска ново редуциране на потреблението на газ. Засилването на политиката на строги икономии може да обърне към този момент постигнатия прогрес във връзка с излъчванията, а Фондът за обективен преход, за който бяха положени големи старания да се изправи пред провокации. Европа на процедура е изправена пред алтернатива и тя се назовава разрешаване на проблема „ ползи и полезности “ и на полето на световната сцена и на вътрешната такава.

Източник: 3e-news.net

КОМЕНТАРИ