Банките у нас очакват негативно развитие на пазара на кредити

Банките, които имат подразделения в Централна, Източна и Югоизточна Европа, като цяло резервират позициите си в района. Само част от тях са продали активи и клонове или са осъществили действия по преструктуриране. Това се споделя в есенния отчет на Европейската капиталова банка (ЕИБ) за положението на банковото кредитиране.

На 6 декември 2022 година Европейската капиталова банка (ЕИБ) разгласява " Проучване на банковото кредитиране с акцент върху Централна, Източна и Югоизточна Европа ". Проучването преглежда данни, събрани през септември 2022 година, и обрисува предстоящата траектория за идващите 6 месеца във връзка с търсенето на заеми, изискванията на предложение им и тяхното и качество.

Устойчивостта на кредитната активност ще бъде подложена на тестване през идващите 6 месеца заради по-строгите условия на предложение на фона на евентуално нарастване на необслужваните заеми, се споделя в отчета на Европейската капиталова банка.

Засиленото корпоративно търсене на ликвидност и търсенето на жилищни заеми от семействата е довело до увеличение на молбите за заеми в района на ЦИЕ. Банките чакат общото търсене на заеми да продължи да нараства през идващите 6 месеца, въпреки и с по-умерени темпове. Основният мотор е търсенето на финансиране за оборотен капитал, (отразяващ потребностите на компаниите от ликвидност), до момента в който при заемите за главен капитал, при потребителските и ипотечните заеми се чака спад.

Банките чакат изискванията за предложение на заеми да се влошат доста през идващите 6 месеца (това отразява размерът на заемите, които банките са подготвени да дават на своите клиенти). Кредитните стандарти са затегнати, изключително на пазара на ипотечни заеми, най-много заради последствията от войната в Украйна, заради повишението на лихвените проценти, скока на инфлацията и заради общото закъснение на растежа на стопанските системи.

Предлагането на заеми се утежнява и се чака да продължи да отслабва във всички бизнес сегменти, по-специално при ипотечните заеми, се отбелязва в отчета.

Прогнозата за утежняване на качеството на заемите обаче не се е сбъднала, регистрира Европейска инвестиционна банка. В реалност през последните 6 месеца качеството на заемите се развива удобно. Въпреки това, поради неподходящите стопански вероятности, банките още веднъж чакат повишаване на необслужваните заеми през идващите 6 месеца.

През последните 6 месеца достъпът до финансиране на равнище банкова група остава постоянен, което отразява устойчивото възстановяване на размера на привлечените депозити на дребно и на корпоративните депозити. Привличането на средства от други източници е по-слабо. Очаква се обстановката с финансирането на бранша да остане удобна, се споделя в отчета.

Банките, които имат подразделения в Централна, Източна и Югоизточна Европа са запазили (80 на сто) или нараснали (10 процента) експозициите си през последните 6 месеца. Но 10 % от банките майки са понижили експозицията си посредством продажба на активи и клонове или посредством действия по преструктуриране (Русия, Беларус и Украйна са отвън обсега на проучването).

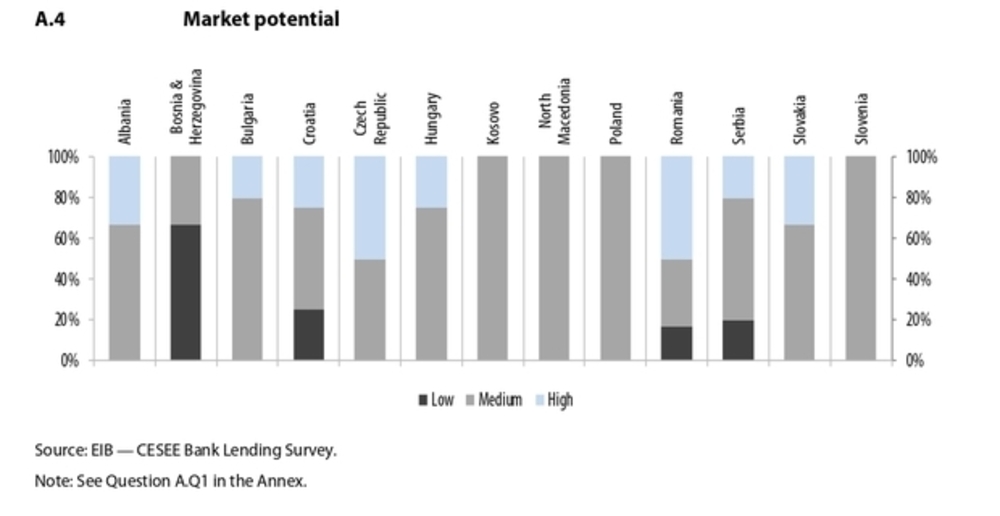

Стратегиите на банковите групи за районни интервенции са насочени към разширение или непоклатимост, защото те не престават да виждат най-вече висок или междинен пазарен капацитет на множеството банкови пазари в Централна, Източна и Югоизточна Европа. Рентабилността остава по-висока за дъщерните сдружения в района, в сравнение с за цялата банкова група.

Повече от половината от банковите групи имат намерение да запазят равнището на интервенциите си в района, до момента в който съвсем една трета имат намерение да уголемяват активността си изборно. Въпреки това 10 % от тях (в съпоставяне с нула при предходното проучване) алармират за желанието си да понижат изборно дейностите си.

Банковият пазар в България

Банките, които имат подразделения в България, считат, че българският пазар има междинен или висок капацитет. Той се е възстановил доста след забележителното утежняване на търсенето и предлагането на заеми по време на пандемията от КОВИД-19. Въпреки това, утежняването на вероятностите се чака да се отрази отрицателно на търсенето на заеми, на тяхното предложение и качество.

Голяма част от българския банков бранш се управлява от задгранични банки със мощни позиции в района (като " УниКредит (UniCredit), " ОТП Груп " (OTP Group), Кей Би Си (KBC) и " ПроКредит Банк " (ProCredit), се споделя в отчета на Европейската капиталова банка.

Всички задгранични банки, опериращи в България, дефинират страната като пазар със междинен (80 процента) или висок капацитет (20 на сто) и смятат, че пазарното им позициониране е приемливо (40 процента) или оптимално (60 на сто).

В сходство с това, 80 % от банките оповестяват, че възвръщаемостта на активите и личния капитал в България са по-високи или равни на равнището им за цялата им група.

Търсенето на заеми в България се покачва през първата половина на 2021 година Делът на дъщерните банки в България, които регистрират възходящо търсене на заеми, непрестанно се усилва. Въпреки това търсенето може да навлезе във фаза на застой през идващите 6 месеца, защото делът на банките, които предвиждат надлежно увеличение и понижаване на търсенето на заеми, е еднакъв.

Всички участници в изследването правят оценка общото търсене на заеми като възходящо през последните 6 месеца. Търсенето на заеми се е нараснало във всеки пазарен сегмент. Тези констатации са в сходство с възходящите разноски за частно ползване през първата половина на 2022 г.

Всички участници в изследването показват, че се следи възходящо търсене на заеми от страна на дребни компании, до момента в който 80 % от тях оповестяват за търсене от страна на огромните корпорации. Банките чакат търсенето на заеми да се задържи през идващите 6 месеца в множеството пазарни сегменти, като прогнозите са за понижаване на кредитирането при покупка на жилища и при потребителските заеми.

Търсенето на заеми за вложения в дълготрайни активи се е нараснало през последните 6 месеца (според 20 % от респондентите). Търсенето на заеми за финансиране на оборотния капитал на компаниите също се е нараснало през последните 6 месеца (според 80 на 100 от участниците в проучването). За идващите 6 месеца обаче 40 % от интервюираните чакат понижаване на търсенето на капиталови заеми, а 20 на 100 предвиждат по-ниско търсене на заеми за оборотни средства.

Със срив на потребителското доверие и с нараснала неустановеност се изяснява упования спад при търсенето на заеми от страна на семействата в бъдеще.

Качеството на молбите за заеми в България остава устойчиво през последните 6 месеца във всички пазарни сегменти, с едно изключение - 20 % от респондентите оповестяват за усъвършенствано качество на заявките за заеми от страна на дребни компании. През идващите 6 месеца интервюираните не чакат промени в качеството на молбите за заем.

През последната половин година се регистрират положителни условия за кредитиране. Те са вследствие на усилване на икономическата интензивност и на възстановяване на счетоводните салда в банковия бранш, което разрешава на банките да облекчават изискванията по разпределяне на заеми. През идващите 6 месеца обаче се чака изискванията за кредитиране да се влошат (според 40 на 100 от участниците в допитването). Тези упования са в сходство със междинните прогнози за района и отразяват въздействието на стягането на паричната политика и упования стопански спад. Банките чакат да затегнат кредитните стандарти във всички пазарни сегменти и изключително в корпоративния бранш, в сходство с районните трендове. В бранша на търговията на дребно, по-малка част от респондентите (20 процента) чакат утежняване на изискванията за предложение на заеми.

През идващите 6 месеца се чака общият % на утвърдените заеми да намалее, считат 40 на 100 от участниците в допитването. Това се дължи на утежняването на всички пазарни сегменти, като се изключи потребителските заеми, се споделя в отчета на Европейска инвестиционна банка.

През идната половин година се чака изискванията на локалния пазар да се влошат доста (според 40 % от респондентите). Броят на локалните необслужвани заеми ще се усили, съгласно 20 на 100 от участниците в допитването.

istock

istock

Рецесията през предишното десетилетие, последвала международната финансова рецесия и спукването на балона на пазара на недвижими парцели в България, доведоха до доста високи равнища на необслужваните заеми.

До 2016 година банките проявяваха отвращение да понижат необслужваните заеми, само че след това трансформираха своя метод. Между 2017 година и 2022 година по-голямата част от дъщерните банки в България регистрират намаляващи равнища на необслужваните заеми, макар че те към момента са над междинното ниво за района, се споделя в отчета.

Преструктурирането на корпоративните портфейли имаше забележителен резултат, частично тъй като необслужваните заеми в България са съсредоточени в корпоративния сегмент.

За идващите 6 месеца обаче единствено 20 % от участниците в изследването чакат по-нататъшно усъвършенстване на равнищата на необслужвани заеми, защото доста банки предвиждат утежняване на икономическите условия, което ще намали качеството на кредитните портфейли.

Достъпът до финансиране на българските подразделения на банките се усъвършенства през последните 6 месеца. Очаква се тази наклонност да се резервира и през идната половин година, защото Европейската централна банка и локалните управляващи, които контролират паричната политика, са решени да поддържат отворени кредитните канали, като в същото време усилват главните лихвени проценти, регистрира Европейска инвестиционна банка.

На 6 декември 2022 година Европейската капиталова банка (ЕИБ) разгласява " Проучване на банковото кредитиране с акцент върху Централна, Източна и Югоизточна Европа ". Проучването преглежда данни, събрани през септември 2022 година, и обрисува предстоящата траектория за идващите 6 месеца във връзка с търсенето на заеми, изискванията на предложение им и тяхното и качество.

Устойчивостта на кредитната активност ще бъде подложена на тестване през идващите 6 месеца заради по-строгите условия на предложение на фона на евентуално нарастване на необслужваните заеми, се споделя в отчета на Европейската капиталова банка.

Засиленото корпоративно търсене на ликвидност и търсенето на жилищни заеми от семействата е довело до увеличение на молбите за заеми в района на ЦИЕ. Банките чакат общото търсене на заеми да продължи да нараства през идващите 6 месеца, въпреки и с по-умерени темпове. Основният мотор е търсенето на финансиране за оборотен капитал, (отразяващ потребностите на компаниите от ликвидност), до момента в който при заемите за главен капитал, при потребителските и ипотечните заеми се чака спад.

Банките чакат изискванията за предложение на заеми да се влошат доста през идващите 6 месеца (това отразява размерът на заемите, които банките са подготвени да дават на своите клиенти). Кредитните стандарти са затегнати, изключително на пазара на ипотечни заеми, най-много заради последствията от войната в Украйна, заради повишението на лихвените проценти, скока на инфлацията и заради общото закъснение на растежа на стопанските системи.

Предлагането на заеми се утежнява и се чака да продължи да отслабва във всички бизнес сегменти, по-специално при ипотечните заеми, се отбелязва в отчета.

Прогнозата за утежняване на качеството на заемите обаче не се е сбъднала, регистрира Европейска инвестиционна банка. В реалност през последните 6 месеца качеството на заемите се развива удобно. Въпреки това, поради неподходящите стопански вероятности, банките още веднъж чакат повишаване на необслужваните заеми през идващите 6 месеца.

През последните 6 месеца достъпът до финансиране на равнище банкова група остава постоянен, което отразява устойчивото възстановяване на размера на привлечените депозити на дребно и на корпоративните депозити. Привличането на средства от други източници е по-слабо. Очаква се обстановката с финансирането на бранша да остане удобна, се споделя в отчета.

Банките, които имат подразделения в Централна, Източна и Югоизточна Европа са запазили (80 на сто) или нараснали (10 процента) експозициите си през последните 6 месеца. Но 10 % от банките майки са понижили експозицията си посредством продажба на активи и клонове или посредством действия по преструктуриране (Русия, Беларус и Украйна са отвън обсега на проучването).

Стратегиите на банковите групи за районни интервенции са насочени към разширение или непоклатимост, защото те не престават да виждат най-вече висок или междинен пазарен капацитет на множеството банкови пазари в Централна, Източна и Югоизточна Европа. Рентабилността остава по-висока за дъщерните сдружения в района, в сравнение с за цялата банкова група.

Повече от половината от банковите групи имат намерение да запазят равнището на интервенциите си в района, до момента в който съвсем една трета имат намерение да уголемяват активността си изборно. Въпреки това 10 % от тях (в съпоставяне с нула при предходното проучване) алармират за желанието си да понижат изборно дейностите си.

Банковият пазар в България

Банките, които имат подразделения в България, считат, че българският пазар има междинен или висок капацитет. Той се е възстановил доста след забележителното утежняване на търсенето и предлагането на заеми по време на пандемията от КОВИД-19. Въпреки това, утежняването на вероятностите се чака да се отрази отрицателно на търсенето на заеми, на тяхното предложение и качество.

Голяма част от българския банков бранш се управлява от задгранични банки със мощни позиции в района (като " УниКредит (UniCredit), " ОТП Груп " (OTP Group), Кей Би Си (KBC) и " ПроКредит Банк " (ProCredit), се споделя в отчета на Европейската капиталова банка.

Всички задгранични банки, опериращи в България, дефинират страната като пазар със междинен (80 процента) или висок капацитет (20 на сто) и смятат, че пазарното им позициониране е приемливо (40 процента) или оптимално (60 на сто).

В сходство с това, 80 % от банките оповестяват, че възвръщаемостта на активите и личния капитал в България са по-високи или равни на равнището им за цялата им група.

Търсенето на заеми в България се покачва през първата половина на 2021 година Делът на дъщерните банки в България, които регистрират възходящо търсене на заеми, непрестанно се усилва. Въпреки това търсенето може да навлезе във фаза на застой през идващите 6 месеца, защото делът на банките, които предвиждат надлежно увеличение и понижаване на търсенето на заеми, е еднакъв.

Всички участници в изследването правят оценка общото търсене на заеми като възходящо през последните 6 месеца. Търсенето на заеми се е нараснало във всеки пазарен сегмент. Тези констатации са в сходство с възходящите разноски за частно ползване през първата половина на 2022 г.

Всички участници в изследването показват, че се следи възходящо търсене на заеми от страна на дребни компании, до момента в който 80 % от тях оповестяват за търсене от страна на огромните корпорации. Банките чакат търсенето на заеми да се задържи през идващите 6 месеца в множеството пазарни сегменти, като прогнозите са за понижаване на кредитирането при покупка на жилища и при потребителските заеми.

Търсенето на заеми за вложения в дълготрайни активи се е нараснало през последните 6 месеца (според 20 % от респондентите). Търсенето на заеми за финансиране на оборотния капитал на компаниите също се е нараснало през последните 6 месеца (според 80 на 100 от участниците в проучването). За идващите 6 месеца обаче 40 % от интервюираните чакат понижаване на търсенето на капиталови заеми, а 20 на 100 предвиждат по-ниско търсене на заеми за оборотни средства.

Със срив на потребителското доверие и с нараснала неустановеност се изяснява упования спад при търсенето на заеми от страна на семействата в бъдеще.

Качеството на молбите за заеми в България остава устойчиво през последните 6 месеца във всички пазарни сегменти, с едно изключение - 20 % от респондентите оповестяват за усъвършенствано качество на заявките за заеми от страна на дребни компании. През идващите 6 месеца интервюираните не чакат промени в качеството на молбите за заем.

През последната половин година се регистрират положителни условия за кредитиране. Те са вследствие на усилване на икономическата интензивност и на възстановяване на счетоводните салда в банковия бранш, което разрешава на банките да облекчават изискванията по разпределяне на заеми. През идващите 6 месеца обаче се чака изискванията за кредитиране да се влошат (според 40 на 100 от участниците в допитването). Тези упования са в сходство със междинните прогнози за района и отразяват въздействието на стягането на паричната политика и упования стопански спад. Банките чакат да затегнат кредитните стандарти във всички пазарни сегменти и изключително в корпоративния бранш, в сходство с районните трендове. В бранша на търговията на дребно, по-малка част от респондентите (20 процента) чакат утежняване на изискванията за предложение на заеми.

През идващите 6 месеца се чака общият % на утвърдените заеми да намалее, считат 40 на 100 от участниците в допитването. Това се дължи на утежняването на всички пазарни сегменти, като се изключи потребителските заеми, се споделя в отчета на Европейска инвестиционна банка.

През идната половин година се чака изискванията на локалния пазар да се влошат доста (според 40 % от респондентите). Броят на локалните необслужвани заеми ще се усили, съгласно 20 на 100 от участниците в допитването.

istock Рецесията през предишното десетилетие, последвала международната финансова рецесия и спукването на балона на пазара на недвижими парцели в България, доведоха до доста високи равнища на необслужваните заеми.

До 2016 година банките проявяваха отвращение да понижат необслужваните заеми, само че след това трансформираха своя метод. Между 2017 година и 2022 година по-голямата част от дъщерните банки в България регистрират намаляващи равнища на необслужваните заеми, макар че те към момента са над междинното ниво за района, се споделя в отчета.

Преструктурирането на корпоративните портфейли имаше забележителен резултат, частично тъй като необслужваните заеми в България са съсредоточени в корпоративния сегмент.

За идващите 6 месеца обаче единствено 20 % от участниците в изследването чакат по-нататъшно усъвършенстване на равнищата на необслужвани заеми, защото доста банки предвиждат утежняване на икономическите условия, което ще намали качеството на кредитните портфейли.

Достъпът до финансиране на българските подразделения на банките се усъвършенства през последните 6 месеца. Очаква се тази наклонност да се резервира и през идната половин година, защото Европейската централна банка и локалните управляващи, които контролират паричната политика, са решени да поддържат отворени кредитните канали, като в същото време усилват главните лихвени проценти, регистрира Европейска инвестиционна банка.

Източник: pariteni.bg

КОМЕНТАРИ