Цените на европейските електроенергийни борси остават в диапазона до 140 евро за MWh. С малки изключения

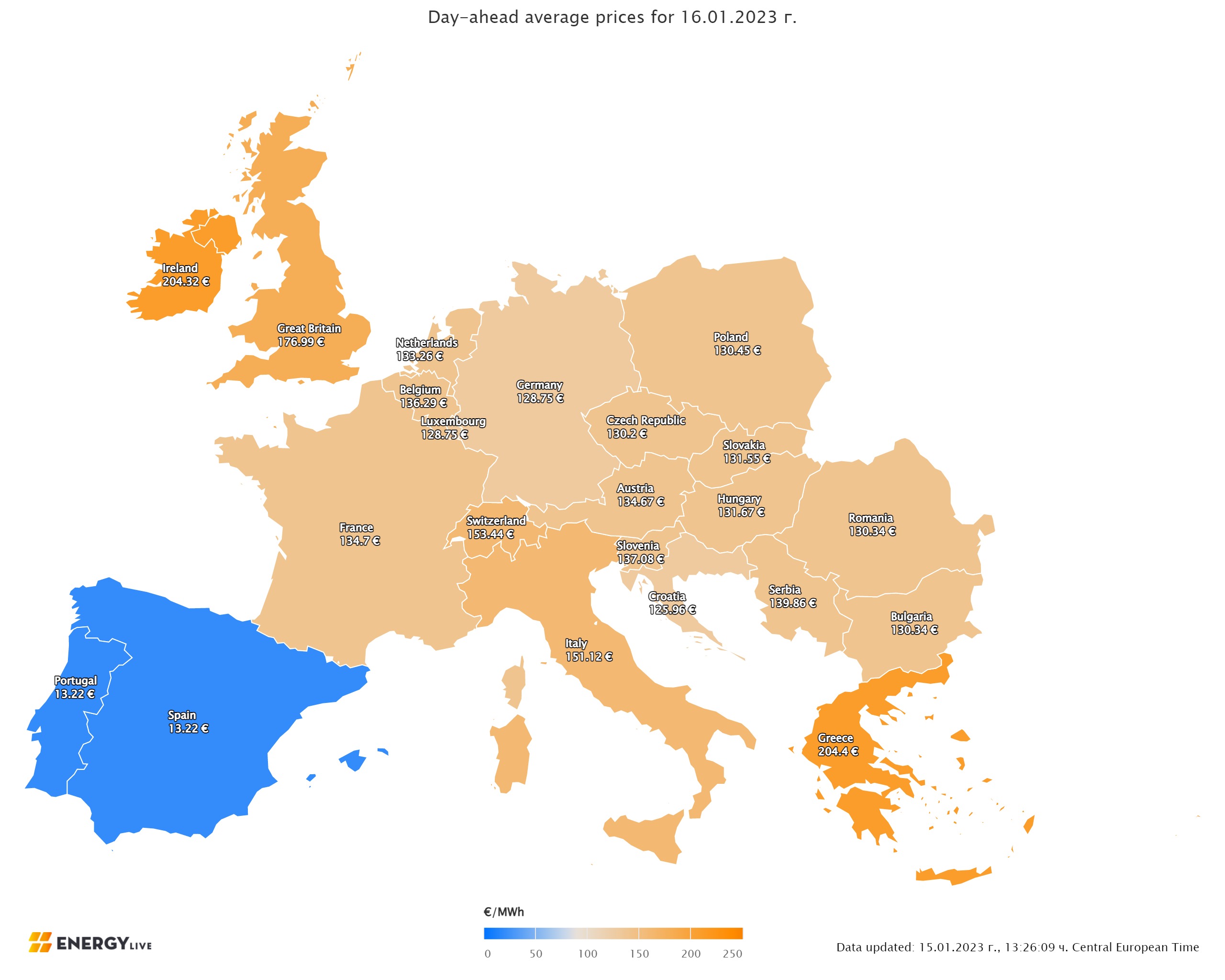

Производството на електрическа енергия се усилва, а по-топлото време съумява да държи цените на европейските електроенергийни тържища в сегмента „ ден напред “ на търпими равнища. По-малко е и въздействието на природния газ, поради свитото присъединяване в производството. Като цяло ценовите равнища остават по-ниски от предстоящите, само че въпреки всичко задоволително високи изключително за дребните и междинни предприятия. Няма по какъв начин да не се означи и наклонността, за реализирана разлика от няколко пъти в цените на другите електроенергийни тържища. Като цяло обаче основна смяна на този стадий не се следи и цените остават в диапазона до 140 евро за MWh. Производство на електрическа енергия Производството на електрическа енергия във всички страни от Европа нараства и възлиза на 53 775.34 GWh през втората седмица на 2023 г. За съпоставяне, през първата седмица производството на електрическа енергия съгласно поправените данни е било в размер от 52 512.34 GWh. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) то е в размер от 48 790.98 GWh (47 147.91 GWh към 8 януари) във вечерните часове на 15 януари 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата и преди промяна на окончателните данни. От това общо произвеждане през втората седмица на новата 2023 година на фосилните горива се пада дял от 13 178.14 GWh (27.01 %). От тях на кафявите въглища 3389.43 GWh или 6.95 %, а на каменните – 3027.69 GWh (6.21 %). Природният газ държи дял от 10.91 % или 5323.75 GWh. Участието на нуклеарната сила е изчислено на 12 356.76 GWh или 25.33 % (13 026.46 GWh или 27.63 % седмица по-рано). Делът на възобновимите енергийни източници (само слънце и вятър) е в размер от 23 256.08 GWh или 47.66 % (20 439.37 GWh или 43.35 % през първата седмица). Вятърните централи на сушата са произвели размер от 12 650.37 GWh (25.93 %), а офшорните – 1646.67 GWh (3.37%). Произведената от слънчеви електроцентрали сила е в размер от 1147.69 GWh (2.35 %), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 5.53 % и 6.58 % надлежно, както и на биомасата – 3.22 %. Цените Силна разнопосочност главно поради времето и индустриалните изненади в някои страни бяха движещи през миналата седмица. Ценовите равнища в сегмента „ ден напред “ след покачването, регистрирано в първия ден от предходната седмица потеглиха разнопосочно с ден за доставка 10 януари. Понижение бе регистрирано на седем от европейските електроенергийни тържища като варираше от (минус) 1.6 % на българската IBEX (БНЕБ) и румънската OPCOM (до 137.46 евро за MWh ) и 4.8 % на електроенергийната борса в Германия (123.13 евро за MWh) до 19.7 % на гръцката HENEX (151.49 евро за MWh). На останалите 15 европейски електроенергийни тържища в посочения сегмент бе записано покачване – сред 0.1 % в Словения (138.68 евро за MWh) в Словения и 2.0 % в Унгария (143.02 евро за MWh) до 14.0 % в Полша (172.81 $ за MWh). Доста по-висок бе скокът на Иберийския пазар – 27.5 %, при което цената доближи до 109.40 евро за MWh. Разнопосочно бе и придвижването на ценовите равнища на електроенергийните тържища отвън континента. Така при спад с 2.3 % в Ирландия и Северна Ирландия бяха реализирани 147.00 евро за MWh, а доста по-слабия растеж от едвам 0.3 % докара до 142.50 евро за MWh във Англия. С ден за доставка 11 януари на част от тържищата се върна повишаването, а на други – спадът. Като цяло разликата в постигнатите равнища сред обособените европейски електроенергийни тържища бе много любопитен. Така забележителното намаляване от 32.6 % цената на електроенергийната борса в Белгия спадна до 86.25 евро за MWh, а още по-високото придвижване в посока надолу с цели 33.1 % смъкна равнището на борсата в Нидерландия до 87.21 евро за MWh. При спад с 31.4 % цената във Франция падна до 87.90 евро за MWh, а в Германия съвсем същия спад (31.7 %) – до 84.08 евро за MWh. Затова пък на останалите осем европейски електроенергийни цените скочиха – до 145.88 евро за MWh (плюс 6.1%) на IBEX и OPCOM. Доста по-високия растеж от 12.7 % докара до цена от 180.25 евро за MWh в Италия, а забележителния скок от 57.3 % подвигна цената на гръцката HENEX до 238.24 евро за MWh. Разнопосочното придвижване остана и с ден за доставка 12 януари като на половината от европейските електроенергийни тържища в сегмента ден напред бе регистрирано намаляване, а на останалата половина – скок. Спадът бе от нищожен – 0.1 % (166.60 евро за MWh) и 0.8% (178.73 евро за MWh) в Италия до 10.2 % (214.02 евро за MWh) в Гърция и 15.9 % (70.74 евро за MWh ) в Германия. По-ниския спад в процентно отношение от 7.7 % смъкна значително и цената във Франция до 81.17 евро за MWh. На този фон нарастването 10.6 % върна ценовите равнища, реализирани на електроенергийните тържища в Португалия и Испания до 92.69 евро за MWh. Същественият скок от 27.5 % обаче подвигна цената на БНЕБ и OPCOM до 186.00 евро за MWh. Най-висока остана цената в посочения сегмент на борсата в Гърция – 214.02 евро за MWh, макар понижението по отношение на миналата търговия с 10.2 на 100. Ценовите равнища се трансформираха задоволително, тъй че с ден за доставка 13 януари да бъдат регистрирани стойности, които се оказаха нежелани за някои от европейските електроенергийни тържища. Затова пък спадът, регистриран на съвсем всички европейски електроенергийни тържища (без три) с ден за доставка 14 януари върна цените на някои от тях на много ниски равнища. Нещо повече – бе регистрирана голяма разлика сред стойностите на другите пазари. Така значителния спад от 56.0 % докара до цена от 29.34 евро за MWh в Германия, до момента в който растежът от 10.4 % подвигна цената в Гърция до 233.81 евро за MWh. Тази разлика от съвсем 10 пъти не може да се изясни единствено с разликата във времето и би трябвало да се вземат поради безусловно всички фактори. Продължилото намаляване с ден за доставка 15 януари смъкна още повече цената в Германия до невероятните 9.26 евро за MWh (спад с 68.4 %). Доста по-различна остана цената в прилежаща Франция – 34.88 евро за MWh (плюс 37.6 %). Значителното намаляване с 49.0 % на българската IBEX и румънската OPCOM до 95.91 евро за MWh. Въпреки понижението с 9.9 % цената в Италия остана на равнище от 145.48 евро за MWh, а това от 13.4 % - до 202.58 $ за MWh в Гърция. Много по-ниска остана и цената на Иберийския пазар – 22.05 евро за MWh при намаляване с 58.4 %. С ден за доставка 16 януари цените на европейските електроенергийни тържища се връщат към растеж. Така скокът от 1.290,5 % в Германия връща цената до 128.75 евро за MWh, а покачването от 286.2 % - до 134.70 евро за MWh във Франция. При растеж от 35.9 % цената на БНЕБ и OPCOM се връща до равнище от 130.34 евро за MWh. Иберийският пазар дружно с борсата в Швейцария са единствените, при които понижението е очевидно. Така спадът с 40.00 % смъкна цената в Португалия и Испания до едвам 13.22 евро за MWh. В същото време понижението от 2.1 % докара до постигането на цена от 153.44 евро за MWh на борсата в Швейцария. Така феноменът разлика от над 10 пъти на другите европейски електроенергийни тържища се повтаря и през новата седмица. Средна месечна и междинна годишна цена към 15 януари 2023 година Средната месечна цена на европейските електроенергийни тържища през вторите седем дни от новата 2023 година се трансформира като на някои от тях се следи спад, а на други повишаване. На IBEX (БНЕБ) и румънската OPCOM междинната месечна стойност е 139.59 (128.46 евро за MWh към 8 януари). За другите европейските електроенергийни тържища в посочения сегмент ценовите равнища се движат от 219.04 (227.6 евро за MWh седмица по-рано) в Гърция и 174.1 евро за MWh в Италия, както и 94.56 евро за MWh във Франция. Доста по-ниска остава цената за Португалия и Испания – 72.75 и 73.07 евро за MWh надлежно (77.93 евро за MWh и 78.49 евро за MWh преди седмица). В Германия, междинната месечна стойност към 15 януари.2023 година е 85.47 евро за MWh (95.07 евро за MWh км 8 януари), а в Австрия – 127.36 евро за MWh (преди 121.81 евро за MWh). В Унгария изчисленията сочат за равнище от 134.88 евро за MWh, а за Полша – 116.84 евро за MWh. Петрол, газ, СО2 Петролните пазари остават несигурни, което се дължи в огромна степен на упованието за възобновяване на търсенето от страна на Китай. Въпреки това цените през предходната седмица бяха подкрепени от данните за инфлацията в Съединени американски щати след спад на потребителските цени за пръв път от две години и половина. Петролът вид Brent, който към 10 януари струваше 79.65 $ за барел надвиши равнището от 85 $ и съумя да стигне до 85.28 $ за барел. Сериозното повишаване от над 8 % при двата сорта през предходната седмица е много впечатляващо и упованието е, че отварянето на китайската стопанска система най-накрая ще върне оптимизма на пазара. В същото време пазарите реагират и на законопроекта на камарата на представителите на Съединени американски щати, който засяга възбрана от страна на Конгреса на продажбата на нефт на Китай от стратегическия запас на страната. През новата седмица се чака реакцията на пазарите на месечните отчети на МАЕ и ОПЕК. Както означават наблюдаващите на пазара цените на петрола през тази година ще останат под въздействие на данните за динамичността на китайската стопанска система, политиката на ОПЕК+, продължаващото въздействие на глобите против Русия и паричната политика на централните банки. Пазарът на природен газ остава спокоен, а цените са на равнището от юни предходната година. През миналата седмица февруарските фючърси за газа по показателя TTF на борсата ICE останаха съвсем без смяна, като цената се придвижи леко нагоре от 63.00 евро за MWh при започване на предходната седмица до равнището от 64.81 евро за MWh все още на затваряне на търговията в края. На този декор рестартирането на завода за полутечен природен газ в Съединени американски щати - Freeport LNG остава нестабилно. Според информация на Reuters, дългоочакваното рестартиране на оборудването за втечняване на LNG Freeport в Тексас ще бъде отсрочено за февруари заради неналичието на регулаторни утвърждения. Компанията към този момент държи на задачата си да пусне още веднъж завода през втората половина на януари. Въпреки това не може да се чакат цени от порядъка на 150 евро за MWh, за което принос има бързата реакция на редица компании, които благодарение на страната съумяха да пуснат в употреба няколко LNG терминала. На този декор европейските подземни газохранилища към момента са задоволително запълнени – до 81.7 % или 914.7857 TWh, а темпът на изтегляне остава слаб. Експертите обаче припомнят, че към момента е средата на януари, а до привършване на зимния сезон има още много време. Що се отнася до цените на излъчванията, те не престават да остават високи, макар спадът от 78.55 евро за звук до 76.82 евро за звук, което надлежно се отразява на цената на електрическата енергия на тържищата. Тенденции Войната в Украйна промени енергийните пазари. Енергийната промишленост към момента от една страна се ориентира, а от друга и приспособява към новите действителности, налагайки си да следи геополитическите промени, които се усилват с всеки изминат ден. Именно геополитическите ходове са тези, които ще диктуват и действителностите към пазарите на петрол, газ, електричество. Войната в Украйна накара Европейският съюз да вземе редица нови решения в региона на енергетиката. Страните от Европа демонстрираха увереност, макар усложненията, с които се сблъскаха при гласуването на една или друга позиция. Тези решения обаче са в границите на деяние единствено в Европейски Съюз и използването им не касае огромни пазари, които са съществени вносители на първични материали. За образец може да се уточни несъгласието на Индия и Саудитска Арабия, както и на други страни с тавана на цените на петрола. Това несъмнено се отразява на общата картина на интернационалните пазари, а резултатите постепенно и бавно ще стартират да се усещат занапред. Няма упования, че страните производителки на нефт ще прегърнат решението на Европейски Съюз и Съединени американски щати за таван на цените, защото по своята същина това значи да се съгласят на надзор на страните консуматори. Този към този момент тленен спор в един миг ще се промъкне на пазара, а отражението може да бъде от незначително до предизвикващо разтърсвания. Промени се чакат и на пазара на природен газ. Не в този момент и не незабавно, само че в ранна есен, когато стартира новата акция за запълване на газохранилищата енергийните компании ще бъдат изправени пред нови провокации. Дори и да се приготвят ще би трябвало да наблюдават деликатно в каква посока ще завие войната в Украйна. При това на фона на редица замразени спорове в света. Нещо повече поради войната в Украйна енергийната промишленост, а и пазарите на електрическа енергия ще би трябвало да стартират да се приготвят и за измененията в бранша на нуклеарната сила.

Източник: 3e-news.net

КОМЕНТАРИ