Вестник Капитал: Как цената на живота скочи двойно и защо ще плащаме много по-скъпи застраховки за колите си

Цената на наложителната за автомобилистите застраховка " Гражданска отговорност " от дълго време е като част от обществената политика на страната, пише вестник " Капитал ". За всички е ясно, че тя не е задоволителна да покрие рисковете, само че никой не смее да посегне на най-свидното - колата. И по този начин с леко надзорно притваряне на очи обстановката се резервира от години, а застрахователите покриват загубите по тази лавица с облагите по други - най-много Каско.

В последните месеци индикациите, че полицата ще нараства, идваха отвред. Първо, от недомислена концепция с отчисления от нея да се заплаща на земеделците, потърпевши от градушки, след това и от изключителния разбор на Комисията за финансов контрол (КФН), съгласно който сегашните цени на застраховката не са съответни. Предстоящото въвеждане на системата бонус-малус, която ще награждава положителните водачи с по-евтина лавица и санкционира с по-високи цени тези с прегрешения, също е фактор, който прави застраховката по-скъпа за доста хора.

И в случай че за тези неща публиката бе някак готова и упованията бяха за плавна промяна на цените, то изведнъж връхлетя най-сериозният мотив за повишаване, освен това шоково. С смяна в метода, по който се обезщетяват околните на починали, в това число при произшествия, за застрахователите се отваря голям по мярка разход, който неизбежно ще би трябвало да се включи към цената на най-масовата застраховка. За да не се стигне до такава степен, ще трябват незабавни законови ремонти.

Предисторията

През пролетта на 2016 година Върховният касационен съд (ВКС) стартира произвеждане, което изследва въпроса дали в кръга на лицата, имащи право на обезщетение за претърпени неимуществени вреди от породена гибел на техни близки, влизат братята и сестрите, както и бабите, дядовците и внуците. До този миг имащите право на отплата са единствено съпрузи, родителите и децата на починалия, както и този, с който е живял на фамилни начала. Периметърът е обрисуван по социалистическо време през 1961 година от Пленум на работилия тогава Върховен съд.

След двегодишни разисквания и едно изключително мнение в края на юни тази година трите колегии на Върховния касационен съд (ВКС) - наказателна, гражданска и комерсиална - излизат с общо решение, което уголемява първичния кръг на имащите право на обезщетение с към този момент изброените лица. Нещо повече: с изключение на тях, за отплата могат да претендират и хората, с които преди гибелта си умрелият е основал " трайна и дълбока прочувствена връзка ", което отваря вратата още по-широко.

Мотивите на висшите магистрати са, че публичните връзки са се развили от времето на оня пленум преди 57 години и актуалните условия за правдивост към този момент са други. Освен това такава е практиката в множеството европейски страни (Гърция, Италия, Франция, Германия) - да се дава право на обезщетение на по-широк кръг от близки лица. Решението, с което излиза Върховен касационен съд, е дефинитивно, само че тъй като е тълкувателно, визира освен случаите, които ще излизат оттук насетне, а и тези, за които не е изминал 5-годишният давностен период. Това значи, че околните на починали в престъпни действия, злополуки или произшествия могат да предявят в съда иск за парична отплата.

По информация на осведомени с деловодната процедура в съдилищата и изключително в Софийски градски съд (СГС, за късото време от излизането на тълкувателното решение до момента е насъбран сериозен размер от искове, като непрестанно идват нови. Донякъде това се дължало на дейната активност на 8 - 9 адвокатски адвокатски фирми, които в сектора жаргонно са си спечелили прозвището " гробари ", защото търсят клиенти и им коментират опцията за продобиване на правосъдни каузи против заплащане. Най-пострадали от тази активност са застрахователните компании, които пресмятат, че в случай че би трябвало да платят в допълнение за смъртните случаи в произшествия за последните пет години, би трябвало да намерят сред 800 млн. и 1.3 милиарда лева

Защо това е проблем

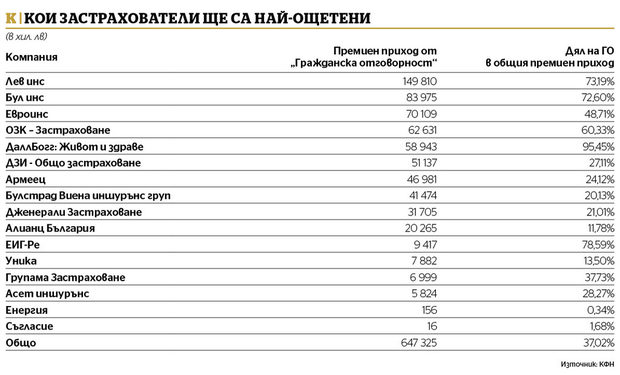

В цената на наложителната " Гражданска отговорност " до момента е бил калкулиран рискът от приблизително 650 починали в произшествия годишно и обезщетяване на 2.5 души с по 95 хиляди лева, изясни специалист от сектора. Той добави, че в техническите запаси няма заделен запас, с който да се платят прииждащите искания по остарели случаи. Възможност да го набират е от потребителите през цената на застраховката, която при по този начин разширения периметър би трябвало да се удвои от сегашните 200 - 220 лева Тогава обаче има заплаха някои водачи да спрат да се застраховат, с което освен че фирмите няма да могат да съберат нужните средства, само че и би се отворил изострен публичен проблем. За разлика от множеството застраховки Гражданско отделение пази не сключилия я, а другите на пътя - точно по тази причина е наложителна и с цел да работи, би трябвало да са обхванати на практика всички коли (щетите, провокирани от водачи без подписана лавица, се покриват от фонд, запълван с вноски от застрахователите).

" Разчетената нова цена ще бъде непостижима за българските семейства " - считат от Асоциацията на българските застрахователи (АБЗ), като изясняват, че сега за годишна застраховка отива приблизително 25-61% от месечния приход при приблизително за Европа сред 8-20%. " Един пенсионер ще би трябвало да заделя 2 от 12-те си пенсии за " Гражданска отговорност ", в случай че желае да ръководи автомобила си. На процедура ще бъдат наранени всички семейства в страната, като се има поради, че броят на полиците сега е над 3 млн. ", прибавят от асоциацията. Ето за какво от там търсят подпомагане от депутатите в Народното събрание за приемане на незабавни ограничения.

В същото време от адвокатски фирми, специализиращи в подобен вид каузи за компенсации, са безапелационни, че възможностите за продобиване на каузи по тълкувателното решение на Върховен касационен съд са високи. Адвокат Иван Йовчев счита, че до две години съдът ще е утвърдил процедура по новите проблеми. " Аз чакам да постъпят много искове, като всяко дело ще бъде решавано съответно, съгласно спецификите ", изяснява юристът. " Практиката ще е доста забавна, тъй като тълкувателното решение отваря вратата необятно и тук влизат снахи, зетьове, в това число еднополовите двойки при взаимно общуване. При всички положения ще зависи от самото доказване на доста близки връзки, т.е. няма да се приема априори ", прибавя Йовчев.

Той обръща внимание, че този вид каузи ще бъдат обсъждани при нов режим на подсъдност, който е в ущърб на лицата, търсещи обезщетение. Досега те се гледаха главно в София, където се намират централите на застрахователите, само че към този момент ще се разпределят по местоживеене. " И в този момент имаше опция да се избират три подсъдности, само че всеобщо хората избираха адреса на застрахователя. Причината е, че размерът на компенсациите, които се присъждат от някои съдилища отвън София, е много по-нисък ", показва юристът. Друг проблем съгласно него ще възникне с нуждата по тези каузи да се назначават комплицирани експертизи, за които потенциалът в провинцията е стеснен.

Какво да се прави

Предложението на браншовата асоциация е да се внесат ремонти в Кодекса за застраховането, които да дефинират еднократни и закрепени размери на компенсациите по отношение на неимуществените вреди. Това би могло да значи както предел на отговорността за застрахователя до избрана сума, по този начин и таван на компенсацията, което едно лице може да получи. Например ограничаването за гибел да е 40 хиляди евро, които се поделят сред колкото наследници се появят. Отсега е ясно, че това би срещнало отпора на Българската асоциация на потърпевшите при произшествия, съгласно която застрахователите са знаели от две години, че се върви към такова решение и е можело да вземат ограничения, с цел да не става толкоз сериозно.

Дори и депутатите да се съгласят, че този метод е верният, и задвижат бързо измененията, те биха могли да работят единствено отсега нататък, доколкото въвеждането на законови ремонти със задна дата опонира на конституцията. Така че това не почиства надвисналия проблем с заплащанията за пет години обратно и суми от порядъка на десетки, а за най-големите застрахователи в този сегмент и стотици милиони левове.

Освен това застрахователите биха се сблъскали с различен проблем в българското правосъдие, а точно неналичието на единна методика, по която се присъждат компенсации за претърпени нематериални вреди. В практиката си с изключение на претърпените болки и премеждия магистратите вземат поради и пропуснатите изгоди, за околните на починалия, пресмятайки възрастта и приходите му. Така може да излезе, че цената на човешкия живот има фрапантно друга цена, което би било незаслужено. Друг проблем е, че по тези нови каузи занапред ще се натрупа процедура, а с подготвяната децентрализация на правораздаването хаосът може да стане безспорен.

В последните месеци индикациите, че полицата ще нараства, идваха отвред. Първо, от недомислена концепция с отчисления от нея да се заплаща на земеделците, потърпевши от градушки, след това и от изключителния разбор на Комисията за финансов контрол (КФН), съгласно който сегашните цени на застраховката не са съответни. Предстоящото въвеждане на системата бонус-малус, която ще награждава положителните водачи с по-евтина лавица и санкционира с по-високи цени тези с прегрешения, също е фактор, който прави застраховката по-скъпа за доста хора.

И в случай че за тези неща публиката бе някак готова и упованията бяха за плавна промяна на цените, то изведнъж връхлетя най-сериозният мотив за повишаване, освен това шоково. С смяна в метода, по който се обезщетяват околните на починали, в това число при произшествия, за застрахователите се отваря голям по мярка разход, който неизбежно ще би трябвало да се включи към цената на най-масовата застраховка. За да не се стигне до такава степен, ще трябват незабавни законови ремонти.

Предисторията

През пролетта на 2016 година Върховният касационен съд (ВКС) стартира произвеждане, което изследва въпроса дали в кръга на лицата, имащи право на обезщетение за претърпени неимуществени вреди от породена гибел на техни близки, влизат братята и сестрите, както и бабите, дядовците и внуците. До този миг имащите право на отплата са единствено съпрузи, родителите и децата на починалия, както и този, с който е живял на фамилни начала. Периметърът е обрисуван по социалистическо време през 1961 година от Пленум на работилия тогава Върховен съд.

След двегодишни разисквания и едно изключително мнение в края на юни тази година трите колегии на Върховния касационен съд (ВКС) - наказателна, гражданска и комерсиална - излизат с общо решение, което уголемява първичния кръг на имащите право на обезщетение с към този момент изброените лица. Нещо повече: с изключение на тях, за отплата могат да претендират и хората, с които преди гибелта си умрелият е основал " трайна и дълбока прочувствена връзка ", което отваря вратата още по-широко.

Мотивите на висшите магистрати са, че публичните връзки са се развили от времето на оня пленум преди 57 години и актуалните условия за правдивост към този момент са други. Освен това такава е практиката в множеството европейски страни (Гърция, Италия, Франция, Германия) - да се дава право на обезщетение на по-широк кръг от близки лица. Решението, с което излиза Върховен касационен съд, е дефинитивно, само че тъй като е тълкувателно, визира освен случаите, които ще излизат оттук насетне, а и тези, за които не е изминал 5-годишният давностен период. Това значи, че околните на починали в престъпни действия, злополуки или произшествия могат да предявят в съда иск за парична отплата.

По информация на осведомени с деловодната процедура в съдилищата и изключително в Софийски градски съд (СГС, за късото време от излизането на тълкувателното решение до момента е насъбран сериозен размер от искове, като непрестанно идват нови. Донякъде това се дължало на дейната активност на 8 - 9 адвокатски адвокатски фирми, които в сектора жаргонно са си спечелили прозвището " гробари ", защото търсят клиенти и им коментират опцията за продобиване на правосъдни каузи против заплащане. Най-пострадали от тази активност са застрахователните компании, които пресмятат, че в случай че би трябвало да платят в допълнение за смъртните случаи в произшествия за последните пет години, би трябвало да намерят сред 800 млн. и 1.3 милиарда лева

Защо това е проблем

В цената на наложителната " Гражданска отговорност " до момента е бил калкулиран рискът от приблизително 650 починали в произшествия годишно и обезщетяване на 2.5 души с по 95 хиляди лева, изясни специалист от сектора. Той добави, че в техническите запаси няма заделен запас, с който да се платят прииждащите искания по остарели случаи. Възможност да го набират е от потребителите през цената на застраховката, която при по този начин разширения периметър би трябвало да се удвои от сегашните 200 - 220 лева Тогава обаче има заплаха някои водачи да спрат да се застраховат, с което освен че фирмите няма да могат да съберат нужните средства, само че и би се отворил изострен публичен проблем. За разлика от множеството застраховки Гражданско отделение пази не сключилия я, а другите на пътя - точно по тази причина е наложителна и с цел да работи, би трябвало да са обхванати на практика всички коли (щетите, провокирани от водачи без подписана лавица, се покриват от фонд, запълван с вноски от застрахователите).

" Разчетената нова цена ще бъде непостижима за българските семейства " - считат от Асоциацията на българските застрахователи (АБЗ), като изясняват, че сега за годишна застраховка отива приблизително 25-61% от месечния приход при приблизително за Европа сред 8-20%. " Един пенсионер ще би трябвало да заделя 2 от 12-те си пенсии за " Гражданска отговорност ", в случай че желае да ръководи автомобила си. На процедура ще бъдат наранени всички семейства в страната, като се има поради, че броят на полиците сега е над 3 млн. ", прибавят от асоциацията. Ето за какво от там търсят подпомагане от депутатите в Народното събрание за приемане на незабавни ограничения.

В същото време от адвокатски фирми, специализиращи в подобен вид каузи за компенсации, са безапелационни, че възможностите за продобиване на каузи по тълкувателното решение на Върховен касационен съд са високи. Адвокат Иван Йовчев счита, че до две години съдът ще е утвърдил процедура по новите проблеми. " Аз чакам да постъпят много искове, като всяко дело ще бъде решавано съответно, съгласно спецификите ", изяснява юристът. " Практиката ще е доста забавна, тъй като тълкувателното решение отваря вратата необятно и тук влизат снахи, зетьове, в това число еднополовите двойки при взаимно общуване. При всички положения ще зависи от самото доказване на доста близки връзки, т.е. няма да се приема априори ", прибавя Йовчев.

Той обръща внимание, че този вид каузи ще бъдат обсъждани при нов режим на подсъдност, който е в ущърб на лицата, търсещи обезщетение. Досега те се гледаха главно в София, където се намират централите на застрахователите, само че към този момент ще се разпределят по местоживеене. " И в този момент имаше опция да се избират три подсъдности, само че всеобщо хората избираха адреса на застрахователя. Причината е, че размерът на компенсациите, които се присъждат от някои съдилища отвън София, е много по-нисък ", показва юристът. Друг проблем съгласно него ще възникне с нуждата по тези каузи да се назначават комплицирани експертизи, за които потенциалът в провинцията е стеснен.

Какво да се прави

Предложението на браншовата асоциация е да се внесат ремонти в Кодекса за застраховането, които да дефинират еднократни и закрепени размери на компенсациите по отношение на неимуществените вреди. Това би могло да значи както предел на отговорността за застрахователя до избрана сума, по този начин и таван на компенсацията, което едно лице може да получи. Например ограничаването за гибел да е 40 хиляди евро, които се поделят сред колкото наследници се появят. Отсега е ясно, че това би срещнало отпора на Българската асоциация на потърпевшите при произшествия, съгласно която застрахователите са знаели от две години, че се върви към такова решение и е можело да вземат ограничения, с цел да не става толкоз сериозно.

Дори и депутатите да се съгласят, че този метод е верният, и задвижат бързо измененията, те биха могли да работят единствено отсега нататък, доколкото въвеждането на законови ремонти със задна дата опонира на конституцията. Така че това не почиства надвисналия проблем с заплащанията за пет години обратно и суми от порядъка на десетки, а за най-големите застрахователи в този сегмент и стотици милиони левове.

Освен това застрахователите биха се сблъскали с различен проблем в българското правосъдие, а точно неналичието на единна методика, по която се присъждат компенсации за претърпени нематериални вреди. В практиката си с изключение на претърпените болки и премеждия магистратите вземат поради и пропуснатите изгоди, за околните на починалия, пресмятайки възрастта и приходите му. Така може да излезе, че цената на човешкия живот има фрапантно друга цена, което би било незаслужено. Друг проблем е, че по тези нови каузи занапред ще се натрупа процедура, а с подготвяната децентрализация на правораздаването хаосът може да стане безспорен.

Източник: petel.bg

КОМЕНТАРИ